Ingin berbisnis secara mandiri namun terhenti karena kendala modal atau dana? Ataukah Anda adalah pengusaha mandiri yang prospek bisnisnya sangat menjanjikan namun terhalang perihal uang?

Modal memang merupakan salah satu faktor penghambat pengusaha independen untuk melakukan ekspansi maupun banyak hal lainnya.

Ia membuat usahawan menjadi pusing dan bisa mengakibatkan bisnis yang baru dijalankan, atau sudah lama berjalan menjadi mandek dan stagnant.

Saat ingin mencari modal tambahan, seorang wirausaha biasanya akan mencari investor yang bersedia memberikan modal usaha. Ada juga yang mengajukan pinjaman modal melalui bank dan istitusi keuangan spesifik.

Pinjaman modal usaha atau yang akrab kita sebut dengan KUR (Kredit Usaha Rakyat) adalah pembiayaan modal kerja yang dipersiapkan dan diberikan dari pemerintah untuk UMKM.

Sebenarnya tujuan dari KUR adalah agar pengusaha yang membutuhkan bantuan modal bisa mengajukan pinjaman dengan mudah dan cepat.

Kehadiran KUR diharapkan agar usaha kecil dan menengah di Indonesia bisa berkembang dan menciptakan kondisi perekonomian yang sehat dan maju.

Apa itu KUR?

Kredit Usaha Rakyat (KUR), merupakan pembiayaan atau kredit modal kerja atau investasi pada debitur perseorangan, badan usaha yang produktif dan layak namun belum memiliki agunan tambahan ataupun agunan tambahannya belum cukup.

Pemerintah selalu ingin memberdayakan usaha mikro, menengah dan koperasi (UMKMK), menciptakan lapangan kerja dan menanggulangi masalah kemiskinan, oleh karena itulah penerbitan Paket Kebijakan bertujuan untuk memberdayakan UKMK dan meningkatkan Sektor Riil.

Kebijakan pemberdayaan dan pengembangan UMKM termasuk:

- Reformasi regulasi UMKM

- Pengembangan kewirausahaan

- Pengingkatan pasar produk UMKM

- Peningkatan akses pada sumber pembiayaan

Bantuan kemudahan akses pada sumber pembiayaan dilaksanakan dengan memberikan penjaminan kredit bagi UMKMK melalui KUR (kredit usaha rakyat).

Berdasarkan situs resmi kur.ekon.go.id sendiri, dinyatakan UMKM dan Koperasi yang diharapkan bisa mengakses KUR adalah mereka yang bergerak di sektor usaha produktif seperti perikanan dan kelautan, pertanian, perindustrian, kehutanan dan jasa keuangan simpan pinjam.

Penyaluran KUR pada umumnya bisa dilakukan secara langsung. Ini berarti UMKM dan Koperasi bisa mengakses KUR di kantor cabang atau kantor cabang pembantu Bank Pelaksana.

Untuk alternatif lain, penyaluran KUR dapat dikerjakan juga secara tidak langsung.

Usaha mikro bisa mengakses KUR melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan Bank Pelaksana.

Baca Juga: 21 Aplikasi Pinjaman Online Langsung Cair 2020

Baca Juga: Cara Aktivasi dan Transaksi Menggunakan BRI Mobile Dan SMS Banking BRI

KUR BRI

Bank Rakyat Indonesia (BRI), merupakan salah satu bank pemerintah terbesar di tanah air.

BRI sendiri sudah mulai memberikan pembiayaan usaha kecil dan menengah UMKM dari pemerintah sejak tahun 2016 silam hingga saat ini (2020).

Salah satu kehebatan pinjaman dari BRI merupakan bunga rendah sebesar 7 persen efektif setahun.

Jika Anda adalah seorang pengusaha independen yang sedang berjuang merintis bisnis untuk masa depan yang lebih baik, namun menghadapi permasalahan seperti kurang modal, KUR BRI bisa menjadi solusi brilian Anda.

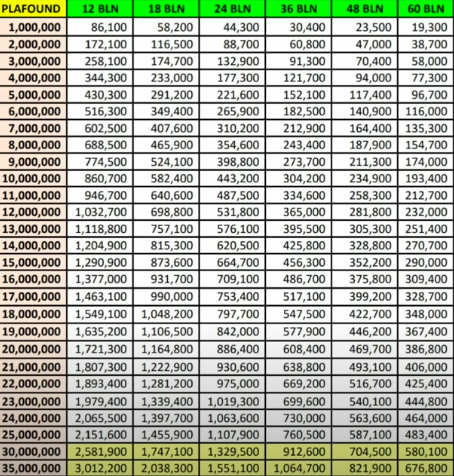

Tabel KUR BRI 2020

Hipotesis

Pada awalnya, Anda mungkin saja bisa berpikir, saat ini sudah banyak sekali fintech pinjaman online yang tersedia di luar sana dan memberikan berbagai tawaran pendanaan dengan syarat yang ringan dan waktu pencairan yang kilat.

Lantas untuk apakah kita berpikir dan berdiskusi tentang KUR BRI?

Baca Juga: 15 Kredit Tanpa Anggunan (KTA) Terbaik Untuk 2020

KUR BRI datang dan membawa deretan keunggulan mereka seperti suku bunga yang cenderung rendah jika kita bandingkan dengan beberapa perusahaan fintech P2P lending.

Tahukah Anda bahwa Suku bunga yang dibebankan pada debitur pinjol dihitung perhari.

Sedangkan untuk pinjaman dari institusi finansial seperti Bank dihitung bulanan dan bisa diangsur bertahun-tahun dengan bunga rendah.

Rata-rata bunga KTA (kredit tanpa agunan) di bank berkisar dari 0.99 persen hingga 2 persen per bulan.

Untuk pinjaman online fintech (mayoritas), Anda akan dibebankan bunga dari 0,5 persen sampai 3 per per hari.

Beberapa fintech pinjol memberikan suku bunga jauh dibawah 10 persen dan ada yang bahkan mengenakan empat kali lebih tinggi.

Angka suku bunga ditetapkan berdasarkan beberapa faktor karena regulasi perusahaan maupun sesuai skor kredit nasabah.

Baca Juga: Proses dan Syarat Mengajukan KTA Bank BCA

Baca Juga: Proses, Syarat, Tabel Dan Simulasi Mengajukan KTA Bank Mandiri 2020

Mengapa KUR BRI sangat kompetitif? Hal tersebut terealisasikan karena adanya subsidi KUR bunga dari Pemerintah.

Saat ini penyaluran KUR sudah dilakukan oleh sejumlah bank termasuk BRI.

BRI sendiri merupakan bank yang menyalurkan KUR dengan nominal terbesar di Indonesia.

Tercatat sejak tahun 2016, penyaluran nasional sekitar 65 persen dari total target sudah rampung.

Pada tahun 2017, KUR Mikro baru sebesar Rp 61,69 triliun telah tersalurkan dan diikuti dengan penyaluran KUR Ritel baru sejumlah Rp 7,77 triliun.

Keseluruhan, nominal yang dikeluarkan adalah sejumlah Rp 69,47 triliun.

Pada laporan tahunan 2019 BRI, tercatat sebanyak Rp 87,9 triliun penyaluran KUR mereka berhasil tersalurkan untuk debitur sebanyak 4 juta orang.

Dari jumlah kredit usaha rakyat yang tersalurkan pada tahun 2019, sebesar 86,1 persennya disalurkan khusus untuk segmen kecil (mikro).

Apakah itu KUR BRI?

Ini merupakan kredit investasi atau kredit modal kerja dari BRI untuk rakyat kecil yang beraspirasi untuk memajukan usaha mereka.

Modal kerja yang disediakan BRI mempunyai plafond Rp 500 juta. KUR ini ditargetkan untuk usaha mikro, koperasi dan usaha kecil yang mempunyai bisnis produktif.

Terdapat 3 fitur utama dari KUR sebagai berikut:

- Bunga murah subsidi pemerintah dan bebas biaya admin atau provisi. Pinjaman tipe ini sudah disubsidi oleh pemerintah dan dijamin oleh asuransi kerugian kredit oleh perusahaan asuransi BUMN.

- Pinjaman modal kerja dan kredit investasi. Ini adalah Skema KUR untuk modal kerja dan kredit investasi bagi unit usaha produktif.

- Pengusaha. Diperuntukkan untuk pemilik usaha individu dengan kebutuhan kredit maksimum Rp 500 juta.

Jenis-Jenis KUR dari BRI

Kredit usaha rakyat dari BRI dibagi menjadi tiga jenis yaitu KUR Mikro, KUR Ritel dan KUR TKI. Mari kita pelajari masing-masing kategori dengan seksama sebagai berikut.

- KUR Mikro

KUR yang satu ini adalah kredit investasi atau modal kerja dengan limit pinjaman Rp 25 juta per debitur dengan ketentuan sesuai berikut:

- Jenis kredit adalah KMK (kredit Modal kerja) dengan tenor (jangka waktu pinjaman) maksimal 3 tahun per debitur; KI (kredit investasi) adalah dengan tenor maksimal 5 tahun per debitur

- Suku bunga untuk kredit KUR Mikro Bank sebesar 7 persen efektif per tahun atau per bulannya 0.41 persen flat

- Plafond kredit per nasabah adalah Rp 25 juta

- Tidak ada biaya tersembunyi, provisi dan administrasi

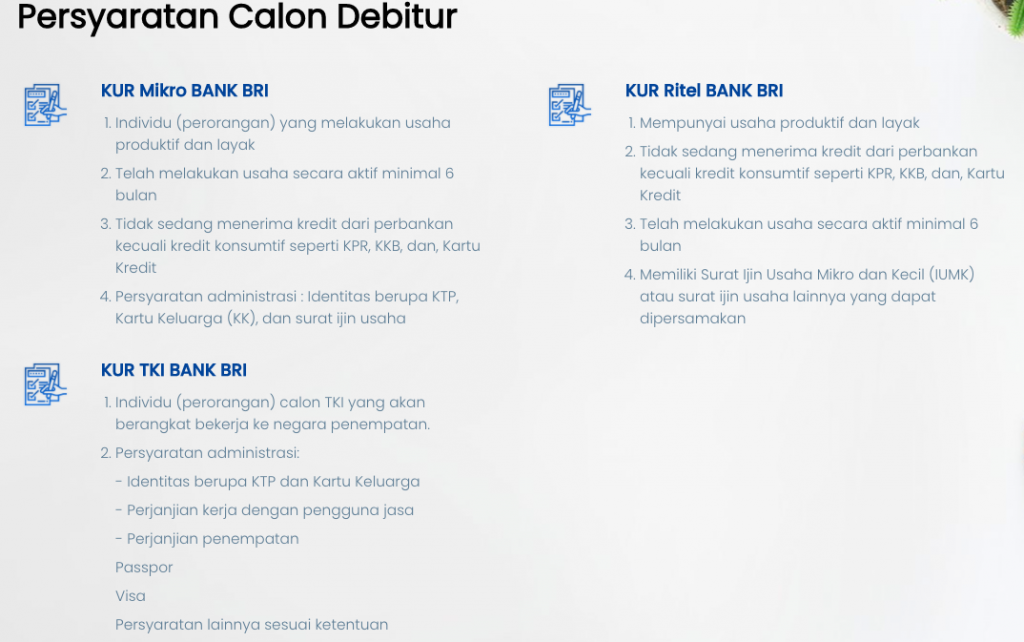

Syarat KUR Mikro BRI:

- Individu (perorangan) yang melakukan usaha produktif dan layak

- Telah melakukan usaha secara aktif minimal 6 bulan

- Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

- Persyaratan administrasi : Identitas berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

- KUR Ritel

Mungkin ada nasabah yang ingin mendapatkan kredit usaha sebesar Rp 100 juta, hal ini bisa terwujud dengan KUR Ritel karena ia mampu mencairkan pinjaman dana sebesar Rp 100 juta untuk debitur KUR BRI.

KUR Ritel dari BRI merupakan kredit modal kerja atau kredit investasi yang diberikan pada peminjam yang mempunyai usaha produktif dan layak dengan limit dari Rp 25 juta hingga Rp 500 juta per debitur.

Ketentuan produk mereka adalah sebagai berikut:

- Suku bunga tahunan efektif yang berlaku adalah sebesar 7 persen

- Plafon mulai dari Rp 25 juta dan maksimal Rp 500 juta. Opsi ini sesuai bagi pengusaha yang ingin meminjam dana yang cenderung banyak

- Tipe kredit modal kerja adalah dengan jangka waktu maksimal pinjaman 4 tahun. Sedangkan kredit investasi dengan tenor maksimal 5 tahun.

- Tidak ada biaya provisi dan administrasi serta bebas agunan sesuai persyaratan dari pihak Bank BRI

Syarat KUR Ritel BRI:

- Mempunyai usaha produktif dan layak

- Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

- Telah melakukan usaha secara aktif minimal 6 bulan

- Memiliki Surat Ijin Usaha Mikro dan Kecil (IUMK) atau surat ijin usaha lainnya yang dapat dipersamakan

- KUR TKI

KUR jenis TKI diperuntukkan untuk mendanai calon TKI (tenaga kerja Indonesia) yang akan berangkat ke luar negeri untuk pekerjaan mereka.

Limit pinjaman yang diberikan sebesar Rp 25 juta dan ketentuan lebih lanjutnya adalah seperti berikut:

- Jumlah kredit maksimal sejumlah Rp 25 juta atau sesuai dengan cost structure yang telah ditetapkan pemerintah

- Suku bunga efektif per tahun yang berlaku sebesar 7% atau per bulannya flat 0,41 persen

- Tidak ada biaya administrasi maupun provisi

- Jangka waktu maksimal pelunasan pinjaman adalah 3 tahun atau sesuai dengan kontrak perjanjian kerja

- Untuk tujuan negara penempatan Hongkong, Singapura, Jepang, Taiwan, Korea Selatan, dan Malaysia

Syarat KUR TKI:

- Diperuntukkan untuk individu calon tenaga kerja Indonesia yang akan berangkat bekerja ke negara penempatan masing-masing

Persyaratan administrasi:

- Identitas berupa KTP dan Kartu Keluarga

- Perjanjian kerja dengan pengguna jasa

- Perjanjian penempatan

- Passpor

- Visa

- Persyaratan lainnya sesuai ketentuan

Cara Mengajukan KUR di BRI

Terdapat dua cara pengajuan KUR BRI yang bisa Anda pilih sesuai dengan preferensi masing-masing individu:

- Pengajuan Langsung

Metode ini bisa Anda lakukan dengan mendatangi langsung unit layanan. Selain menerima pengajuan KUR melalui kantor unit mereka, BRI juga menerima pengajuan dari Unit Pembantu, Teras BRI dan Teras BRI Kapal.

Anda bisa menghampiri kantor layanan terdekat untuk menanyakan persyaratan, tata cara pengajuan dan simulasi table angsuran KUR BRI 2020 pada petugas disana.

Jika persyaratan sudah siap, debitur dapat mengajukan KUR BRI dengan mengisi formulir pengajuan dengan akurat dan detil.

Petugas kemudian akan menganalisi kelayakan bisnis calon debitur dengan melakukan survey langsung ke lapangan.

Analisis ini nantinya akan menjawab apakah aplikasi pengajuan Anda akan diterima atau ditolak.

Jika diterima, Anda akan diinformasikan lebih lanjut mengenai ketentuan dan persyaratan angsuran bulanan dan proses pencairan dana KUR pada rekening.

- Melalui Mantri BRI (KUR)

Tugas dari Mantri BRI yang merupakan posisi jabatan di BRI adalah mencari debitur KUR, mengadakan survey, menganalisis dan merekomendasikan calon peminjam kepada pimpinan.

Karena penyaluran KUR BRI sangat luas, seorang Mantri harus bijaksana dalam menemukan debitur juga mempromosikan produk agar tersampaikan pada masyarakat luas.

Saat ini, sudah banyak mantri yang menawarkan pengajuan KUR BRI dengan memanfaatkan media online.

Anda bisa selalu menghubungi Mantri BRI untuk menanyakan informasi produk atau mengajukan KUR BRI sesuai ketentuan yang ada.

Nantinya calon debitur akan diminta untuk mengisi formulir pengajuan dan melengkapi persyaratan KUR BRI sesuai dengan jenis yang mereka pilih.

Kiat Jitu Mengajukan KUR BRI

- Tujuan Kredit

Selalu evaluasikan tujuan utama pinjaman Anda adalah demi kelangsungan bisnis dan kemajuan usaha.

Jika untuk keperluan konsumtif (misalnya untuk membeli ponsel, kendaraan pribadi, elektronik yang tidak ada kaitannya dengan bisnis Anda), kami rasa akan sulit sekali untuk mendapatkan pinjaman dari BRI.

- Mempunyai Bisnis

Sebagai debitur, Anda harus mengatas-namakan pinjaman dengan usaha Anda sendiri dan tidak memakai perusahaan individu lain untuk bisa mengajukan KUR.

BRI akan selalu melakukan cross-check, survey dan analisis lain untuk memeriksa bahwa aplikasi pengajuan adalah untuk usaha milik debitur yang mengajukan permohonan.

Sebagai tips, pastikan bisnis Anda sudah berjalan paling tidak enam bulan. Jika kurang dari waktu tersebut, kemungkinan besar aplikasi Anda akan ditolak.

- Tidak ada Kredit Usaha di Institusi Lain

Kriteria yang diawasi oleh pihak BRI adalah Anda tidak sedang memiliki kredit dari bank lain (terkeculai kredit konsumtif misalnya kredit kendaraan atau KPR).

Jika saat pengajuan KUR dengan BRI Anda ternyata diketahui mempunyai kredit modal kerja atau investasi pada bank lain, pengajuan Anda bisa saja akan ditolak juga.

- Mempunyai Izin Usaha

Ini merupakan dokumen wajib yang harus Anda sertakan saat mengajukan KUR di BRI.

Jika Anda belum mempunyai dokumen izin usaha, segera selesaikan guna memastikan kelancaran pengajuan Anda.

Sebelum itu, tanyakan kepada marketing BRI atau AO (account officer) mereka mengenai jenis dokumen izin usaha yang bisa mereka terima.

Jangan terkecoh, izin usaha ini sangat krusial karena digunakan sebagai bukti bahwa calon debitur memang mempunyai usaha riil yang bukan bisnis palsu maupun perusahaan tidak nyata.

- Jaminan untuk Debitur KUR Ritel

Bagi calon peminjam untuk sektor KUR Ritel, BRI akan meminta Anda menyerahkan jaminan atas kredit.

Jaminannya tidak harus berupa tanah dan bangunan. Mereka juga menerima jaminan kendaraan.

Bagi KUR Mikro, jangan khawatir karena Anda tidak akan dimintai jaminan karena limit kreditnya juga kecil.

Bank akan melihat kualitas usaha khusus bagi debitur KUR Mikro.

- Usaha Produktif

Aktifitas usaha yang produktif merupakan poin yang diperhatikan dari Bank saat melakukan survey lapangan.

Hasil dari survey cukup signifikan karena ia relatif kuat untuk membuat keputusan apakah KUR akan diloloskan atau tidak.

Oleh karena itu, selalu pastikan usaha yang nanti Anda ajikan mempunyai aktifitas bisnis yang produktif.

Sebagai contoh untuk bisnis perdagangan (trading), pada lokasi usaha terdapat inventori barang yang memadai – ini menunjukkan omzet yang bisa dinilai secara nyata oleh tim survey bank.

Ketika melihat produktivitas bisnis, tim dari BRI biasanya mengadakan wawancara dengan calon debitur.

Wawancara bertujuan untuk menganalisis pengetahuan dan karakter dari si peminjam untuk usaha mereka.

Update Kredit Usaha Rakyat BRI 2020

Pada tahun 2020 ini, telah terjadi beberapa perombakan kebijakan KUR dari Pemerintah.

Menteri Koordinator Bidang Perekonomian dan Komite Kebijakan Pembiayaan UMKM sepakat untuk melalukan perubahan seperti berikut:

- Limit KUR mikro mengalami peningkatan dari Rp 25 juta menjadi Rp 50 juta per debitur.

- Suku bunga turun dari 7 persen menjadi 6 persen.

- Total plafond KUR ditingkatkan. Awalnya adalah Rp 140 triliun untuk tahun 2020 yang akan dinaikkan secara bertahap sampai dengan Rp 325 triliun untuk tahun 2024.

Guna mendukung usaha mikro kecil dan menengah, suku bunga kredit usaha rakyat diturunkan dari 7 persen efektif per tahun menjadi 6 persen efektif per tahun dan sudah mulai berjalan sejak 1 Januari 2020.

Pada tahun 2020, Pemerintah telah meningkatkan total limit KUR menjadi Rp 190 triliun atau disesuaikan dengan ketersediaan anggaran di APBD.

Sepertinya plafond tahunan KUR akan terus mengalami peningkatan sampai dengan Rp 325 triliun pada tahun 2024 yang akan datang.

Karena inflasi yang sangat cepat dan produktivitas bertumbuh pesat, kebutuhan modal UMKM kian bertambah –

Pemerintah ingin membantu menyesuaikan kebutuhan modal untuk UMKM dengan menaikkan plafon KUR Mikro dari Rp 25 juta per debitur menjadi Rp 50 juta per debitur.

Kami rasa ini adalah gerakan yang sangat bermanfaat untuk UMKM di tanah air.

Total akumulasi limit KUR Mikro untuk sektor perdagangan yang awalnya hanya sebesar Rp 100 juta sekarang sudah menjadi Rp 200 juta. Untuk KUR Mikro sektor produksi tidak dibatasi.

Tercatat sebanyak akumulasi penyaluran KUR sejak bulan Agustus 2015 hingga 30 September 2019 adalah sebesar Rp 449,6 Triliun dengan Outstanding Rp 158,1 Triliun dan NPL yang masih terjaga di tingkat 1,23 persen.

Total debitur yang menerima KUR dari tanggal yang sama sudah mencapai 18 juta debitur dengan 12 juta NIK yang tidak berulang.

KUR yang sudah tersalurkan pada sepanjang tahun 2019 tercatat mencapai Rp 115,9 triliun (82,79 persen) dari target tahun 2019 sebesar Rp 140 triliun dengan total debitur KUR sebanyak 4,1 juta debitur KUR (sumber data diambil dari situs duwitmu).

Pertanyaan Umum Seputar KUR BRI

- Berapa bunga KUR dari BRI?

Perubahan kebijakan membuat KUR 2020 bunga turun dari 7 persen menjadi 6 persen efektif per tahunnya.

- Kapan penyaluran KUR BRI tahun 2020 mulai dibuka?

Bunga KUR 6 persen per tahun efeketif dijalankan mulai 1 Januari 2020 ini.

Penyalurannya mungkin tidak dilakukan secara serentak pada setiap kota Indonesia, oleh karena itu Anda disarankan untuk menghubungi unit layanan mereka untuk mendapatkan informasi resmi mengenai pertanyaan terkait.

- Informasi Jumlah Dana KUR BRI

Target penyaluran dana KUR BRI tahun 2020 adalah sebesari Rp 120 triliun. Angka tersebut sudah mengalami peningkatan Rp 33 triliun dari tahun 2019.

- Tabel KUR BRI 2020

Simulasi perhitungan tabel KUR BRI 2020 bisa diperiksa dari brosur terbaru mereka.

- Apa saja persyaratan KUR BRI?

Persyaratannya untuk bisa melakukan pengajuan KUR BRI adalah mempunyai bisnis produktif dan layak. Pastikan juga bisnis Anda ini sudah berjalan setidaknya 6 bulan.

Selalu ingat juga bahwa Anda tidak sedang menerima kredit dari bank lain terkecuali kredit bersifat konsumtif untuk KKB, KPR dan kartu kredit.

Anda juga harus menyertakan dokumen wajib seperti Kartu keluarga, KTP dan surat izin usaha.

Jika diperlukan, Anda harus menyediakan agunan tambahan (hanya untuk kasus tertentu).

- Apakah KUR BRI adalah bebas jaminan?

Agunan KUR mempunyai 2 jenis. Yang pertama adalah berupa usaha atau objek yang dibiayai dan tipe berikutnya adalah berupa agunan tambahan.

KUR Mikro tidak diwajibkan menggunakan jaminan tambahan dan tidak mengikat. Sebenarnya keberadaan agunan (jaminan) tambahan kadangkala memberikan peluang lebih besar agar aplikasi permohonan pinjaman KUR lebih cepat disetujui.

- Bagaimana cara menghitung angsuran Kredit Usaha Rakyat ini?

Pada kasus umum, BRI sudah menyediakan brosur sebagai sarana promosi dan Anda bisa melihat simulasi perhitungan melalui tabel angsuran KUR BRI 2020.

- Apakah pinjaman KUR BRI Online akan segera direalisasikan?

Untuk saat ini memang belum ada keterangan resmi mengenai isu terkait.

Namun kami rasa tidak menutup kemungkinan KUR BRI bisa diajukan secara online pada masa yang akan datang.

3 Skema Penyaluran KUR

Kredit usaha rakyat pada umumnya mempunyai 3 mekanisme skema penyaluran yaitu skema langsung, skema tidak langsung dengan pola executing dan skema tidak langsung dengan pola channeling. Berikut kami berikan penjelasan detilnya:

- Skema Langsung

Ini adalah pinjaman KUR yang diberikan secara langsung oleh Lembaga keuangan atau bank. Prosesnya adalah tanpa perantara sama sekali.

- Skema tidak langsung dengan pola Executing

Pinjaman yang nantinya didapatkan harus melibatkan Lembaga linkage sebagai mitra yang akan menyalurkan KUR.

Lembaga linkage tersebut akan mengajukan pinjaman KUR tanpa agunan kepada bank atau Lembaga keuangan.

Pada kasus umum, contoh dari pihak linkage adalah koperasi sekunder, koperasi primer, koperasi simpan pinjam, BKD (Badan Kredit Desa), BMT (Baitul Mal Wa Tanwil), BPR (Bank Perkreditan Rakyat), Bank Perkreditan Rakyat Syariah (BPRS), Lembaga keuangan non bank, kelompok usaha dan Lembaga keuangan mikro.

- Skema tidak langsung dengan pola Channeling

Skema ini mirip dengan pola executing karena menggunakan Lembaga linkage.

Namun pada pola channeling, Lembaga linkage berstatus sebagai agen per orang yang membantu pengusaha untuk mengajukan KUR, dimana untuk pola executing Lembaga linkage berposisi sebagai mitra.

Syarat Mengajukan Kredit Usaha Rakyat (Contoh Umum)

Agar bisa mengajukan KUR, pastikan Anda mempersiapkan dokumen-dokumen seperti dibawah ini:

- Fotokopi KTP (Kart Tanda Penduduk)

- Fotokopi KK (Kartu Keluarga)

- Fotokopi buku nikah (bagi yang sudah berkeluarga)

- Fotokopi NPWP (Nomor Pokok Wajib Pajak) untuk pinjaman di atas Rp25 juta

- SIUP (Surat Izin Usaha Perdagangan) atau surat keterangan legalitas usaha dari desa atau kelurahan setempat

- Proposal usaha (bagi yang usahanya baru akan berdiri)

- Rekening koran atau fotokopi buku tabungan selama tiga bulan terakhir

- Pas foto pribadi 3×4

Lakukan Perencanaan dan Perhitungan Sebelum Mengajukan KUR

Jangan lupa untuk melakukan perencanaan dan perhitungan detil dengan menyeluruh.

Ini nantinya akan membantu Anda untuk memastikan modal pinjaman yang diajukan jumlahnya bisa pas dan sesuai (tidak kelebihan maupun kekurangan).

Oleh karena itu, perhitungkan semua dana yang akan dikeluarkan seperti biaya operasional, membeli bahan baku, gaji karyawan, sewa tempat dan biaya lain-lain.

Anda juga harus menghitung jumlah dana yang bisa disisihkan setiap bulannya untuk membayar cicilan KUR ini.

Jangan pernah lupa membayar hutang cicilan per bulan dengan tepat waktu karena Anda tidak mau jaminan Anda disita nantinya (bagi debitur yang mengambil opsi pinjaman dengan agunan).

Keuntungan Mengajukan KUR dari Bank

- Kemudahan

Bagi individu yang secara teratur menabung uang di bank tertentu, kemungkinan besar pihak bank akan mempermudah aplikasi pinjaman kredit.

Syarat mereka cukup mudah dipenuhi karena hanya diperlukan dokumen pribadi serta riwayat kredit yang baik akan dianalisis oleh pihak bank.

- Tersedia Jenis Pinjaman yang Bervariasi

Produk pinjaman yang bisa diakses nasabah cukup berlimpah dari usahawan berskala kecil, KUR hingga KTA dan Kredit Multiguna.

Masing-masing produk mempunyai kelebihan dan kekurangan. Nasabah hanya perlu mencari yang paling sesuai dengan kebutuhan mereka.

- Bank tidak Campur Tangan dalam Perihal Usaha Anda

Bank memberikan pinjaman dana namun mereka tidak akan ikut campur sama sekali dengan bisnis yang Anda jalankan.

Bank hanya mengurusi kelancaran dan kedisiplinan nasabah dalam mengembalikan kredit yang digunakan.

- Bunga Rendah

Untuk kasus umum, produk pinjaman usaha mikro mempunyai tingkat suku bunga yang relatif rendah jika kita bandingkan dengan produk pinjaman lain yang bersifat konsumtif.

- Agunan Aman

Saat mengajukan pinjaman di Bank, nasabah diminta untuk menyerahkan asset berharga sebagai jaminan atau agunan.

Dalam kasus ini, pihak bank bertanggung jawab secara penuh atas keamanan jaminan nasabah.

Kekurangan Mengajukan KUR dari Bank

- Proses Panjang

Jika kita bandingkan dengan pinjaman online (platform fintech P2P), maka ya, kami katakan prosesnya jauh lebih panjang.

Seperti yang sudah dibahas di poin-poin sebelumnya, mereka (pihak Bank) melakukan verifikasi dengan mengadakan survey lapangan kepada usaha yang dijalankan oleh debitur kemudian dilanjutkan dengan beberapa verifikasi lain dan prosedur tambahan akan tetap dilaksanakan juga.

- Memakan Waktu yang Lama

Karena prosesnya sendiri cenderung banyak dan panjang, maka seringkali nasabah harus menunggu berhari-hari atau berminggu-minggu agar bisa menerima pinjaman dana yang mereka ajukan.

- Prioritas Pada Nasabah Tertentu

Bank pada umumnya memang memilih-milih profil debitur. Jadi, untuk sebuah pengajuan pinjaman bisa lolos atau tidak adalah persoalan rumit.

Nasabah yang sudah pernah mendapatkan pinjaman dan lancar dalam mengembalikan pinjaman akan lebih mudah mengajukan kredit baru.

Jika Anda adalah nasabah baru, maka harus rela mengikut beberapa prosedur karena dianggap berisiko tinggi.

- Kegagalan dalam Melunasi Pinjaman

Jika situasi seperti ini terjadi pada seorang debitur (gagal membayar cicilan pinjaman), maka aset yang Anda jadikan agunan (jaminan) harus direlakan dan disita oleh bank.

Ini adalah hal yang paling dikhawatirkan oleh semua peminjam.

Pada kasus umum, ada bank yang mengklaim mereka memberikan pinjaman tanpa agunan karena sudah dijamin oleh jamkrindo, namun, menurut sumber dari situs bangnabung, setelah ia bertanya secara langsung dengan BNI, Bank Mandiri dan BRI, mereka semua tetap meminta agunan baik dalam bentuk sertifikat, aset berharga ataupun BPKB kendaraan.

- Dana yang Dicairkan tidak Sesuai Permintaan

Bank hanya memberikan kredit sesuai dengan nilai jaminan yang diajukan debitur. Ketika nilai taksiran bank lebih rendah dari yang dibutuhkan oleh peminjam, maka kita tidak punya pilihan lain untuk mencari dana pinjaman tambahan dari sumber yang berbeda.

Komentar

Usai sudah pembahasan kami mengenai KUR BRI. Semoga bermanfaat dan salam hangat untuk kita semua.

Baca Juga: Review Aplikasi Pinjaman Online Cepat Cair Dari Kredit Pintar 2020

Baca Juga: Pengalaman Aplikasi Pinjaman Uang Saya Modalin Cair Sangat Cepat!

Baca Juga: Pengalaman Menggunakan Pinjaman Online Modal Nasional

Baca Juga: Pengalaman Menggunakan Shopee Paylater 2020

Baca Juga: Pengalaman Dan Review Menggunakan Aplikasi Akulaku

Baca Juga: Penglaman Menggunakan Aplikasi UKU Cair Dengan Cepat

Sebelum memutuskan untuk berinvestasi pada mata uang kripto, senantiasa lakukan riset karena kripto adalah aset volatil dan berisiko tinggi. Cryptoharian tidak bertanggung jawab atas kerugian maupun keuntungan anda.

Ttidak sesuai dgn yg ada di lapangan,pada kenyataanya 3 kali saya pinjam kur bri,pmbayaran bagus ga pernah telat,lunaspun pada waktunya,knpa pengajuan sekarang di ulur2 wktunya,katanya cair jumat klo ga senin,pas hari pencaiaran dana,kmudian ganti lg besok atau lusa,harusnya klo memang ga ada pencairan dana bilang aja pada nasabah,ga perlu berbelit2,buang2 wktu n energi nasabah,kmbalikan jaminan nasabah supaya nasabah bisa cari sumber modal yg lain kan simpel

anda harus coba ke cabang lain. Dan kalau bisa, minta referensi dari teman anda yang sudah melakukan pencairan di BRI. Karena ini adalah musim pademic corona, seleksi pencairan dana sangat ketat. Selama anda belum melakukan tanda tangan, jaminan nasabah bisa diambil kapan saja.

Sy nasabah kur BRI,awal bulan april sy ingin mengajukan top up tapi dari pihak bank tdk bisa lantaran situasi sekarang ini. Tolong beri penjelannya.trimakasi

saya percaya bahwa pihak bank sudah menjelaskan kepada anda. karena pandemic, pihak bank berusaha untuk tidak mengeluarkan dana baru.