Bagi pengusaha independen yang baru merintis bisnis mereka ataupun para wirausahawan mandiri yang sedang berpikir untuk melebarkan sayap namun terhambat karena masalah modal, berikut kami berikan daftar pinjaman modal usaha yang bisa Anda jadikan pegangan saat ingin menumbuhkan kapital.

Modal seringkali menjadi salah satu penghalang pertumbuhan suatu bisnis, baik untuk korporasi besar maupun yang berskala rumahan.

Saat ini sudah tersedia berbagai pinjaman modal usaha di masyarakat luas yang bisa dipilih sesuai dengan preferensi masing-masing usahawan.

Modal memang faktor penting dalam membangun sebuah bisnis, namun ia bukanlah segalanya, ia tidak secara mutlak menjamin kesuksesan sebuah bisnis.

Faktor-faktor lain yang penting untuk diperhatikan adalah seperti niche pasar, pemasaran, kreatifitas dan perencanaan dagang.

Terdapat beberapa institusi keuangan yang menyediakan pinjaman modal usaha.

Setiap Lembaga keuangan tersebut mempunyai metode yang tidak sama dalam memberikan pinjaman.

Perlu diperhatikan bahwa semua pinjaman datang bergandengan dengan manfaat dan risiko, jadi tidak ada salahnya untuk menganalisa kemampuan kita dalam melakukan pelunasan pinjaman jika tidak ingin didenda.

Lembaga Penyedia Modal Usaha

Sudah banyak sekali penyedia modal usaha yang hadir pada ranah online. Tidak hanya terbatas dengan menyediakan pinjaman modal usaha, mereka juga menawarkan berbagai pinjaman uang untuk kebutuhan lain.

Namun saat ini kami akan berfokus membahas tentang lembaga-lembaga penyedia modal usaha yang mempunyai reputasi terpercaya dengan kriteria dan persyaratan yang berbeda.

Pinjaman Modal Usaha Terbaik 2020

1.JULO

Julo merupakan pinjaman online dana tunai tanpa jaminan yang proses pencairannya lumayan cepat.

Keunggulan dari Julo sendiri adalah bunga pinjamannya yang cukup rendah dibandingkan dengan P2P lenders lain, dikatakan suku bunganya hanya sebesar 10 persen per bulan.

Aplikasi mereka menawarkan berbagai produk dari:

- Julo Mini: Pinjaman Rp 500.000 hingga Rp 1 juta dengan tenor 30 hari dan bunga 10 persen per bulannya

- Julo Cicilan: Pinjaman Rp 8 juta dengan tenor 3 hingga 6 bulan dan bunga 1.5 persen sampai 4 persen per bulan. Serta terdapat promosi cashback sebesar 2 persen.

Jika pengajuan pinjaman calon nasabah disetujui oleh pihak JULO, jangan lupa untuk melakukan langkah terakhir yakni tanda tangan elektronik untuk menyelesaikan perjanjian pinjaman dan rekaman suara persetujuan pada aplikasi.

JULO akan mengirimkan melalui aplikasi tanda tangan elektronik perjanjian pinjaman dan kewajiban rekaman suara, contohnya adalah seperti berikut:

- Pertama, saya harus tanda tangan dalam aplikasi dalam kotak yang sudah disediakan

- Kedua, saya harus merekam suara di aplikasi JULO dengan membaca pernyataan yang sudah dituliskan dalam aplikasi.

Kedua langkah diatas harus diselesaikan sesuai dengan jangka waktu yang ada batasnya (3 hari sejak dikirimkan kepada nasabah) jika melewati batas waktu dan nasabah belum menyanggupinya, maka aplikasi pinjaman akan dianggap gagal oleh JULO.

Pastikan anda harus mempunyai penghasilan min Rp1.7/bulan, menggunakan smartphone pribadi, umur 21-60 dan berdomisili di wilayah layanan pinjaman JULO.

Baca Juga: Proses, Syarat, Tabel Dan Simulasi Mengajukan KTA Bank Mandiri 2020

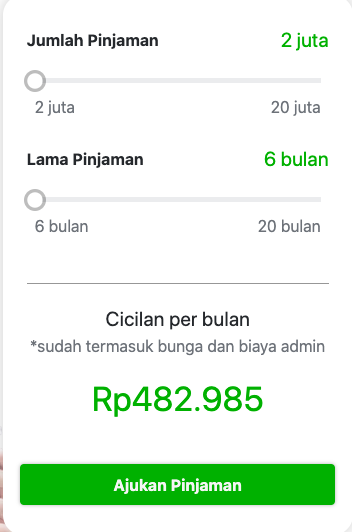

2.Tunaiku

Pinjaman online tanpa jaminan dari Tunaiku yang menawarkan plafon cukup tinggi Rp 2 juta hingga Rp 20 juta.

Sedikit berbeda dengan pinjaman online lainnya, Tunaiku dikelola oleh PT Bank Amar Indonesia Tbk dan diawasi oleh OJK yang membuatnya minim risiko tidak seperti kebanyakan P2P lainnya yang berbasis fintech.

Fitur pinjaman mereka adalah sebagai berikut:

- Plafond pinjaman Rp 2 juta hingga Rp 20 juta

- Cicilan tenor 6 bulan sampai dengan 20 bulan

Syarat untuk mengajukan pinjaman adalah:

- Alamat KTP didalam area layanan Tunaiku

- Memiliki rekening bank lokal

- WNI

- Usia 21-55 tahun

- Mempunyai pekerjaan tetap

Tahapnya adalah: Pendaftaran>Terima Pesetujuan > Konfirmasi> Tanda Tangan Kontrak> Terima Dana.

Baca Juga: 30 Cara Mendapatkan Uang Dari Internet Tanpa Modal Di Tahun 2020

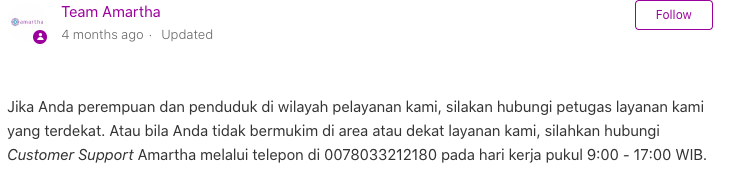

3.Amartha

Amartha merupakan pionir fintech dengan P2P lending online di Indonesia, berdiri sejak 2010.

Bisa dibilang, perusahaan ini adalah salah satu yang pertama membuka pinjaman secara online.

Amartha hanya mempunyai satu produk yaitu, pembiyaan mikro untuk group lending (15-20 orang) dengan jangka pelunasan 3, 6 dan 12 bulan dengan limit mulai dari Rp 3 juta.

Seperti namanya, Amartha lebih fokus untuk meminjamkan uang kepada para wanita.

Cara mereka menawarkan pinjaman juga unik seperti yang dikutip dibawah ini:

“Jika Anda perempuan dan penduduk di wilayah pelayanan kami, silakan hubungi petugas layanan kami yang terdekat. Atau bila Anda tidak bermukim di area atau dekat layanan kami, silahkan hubungi Customer Support Amartha melalui telepon di 0078033212180 pada hari kerja pukul 9:00 – 17:00 WIB.”

Kutipan diatas adalah sesuai dengan persyaratan pengajuan kredit di Amartha bahwa:

- Perempuan

- Diutamakan yang tinggal di daerah dengan keterbatasan akses terhadap lembaga keuangan atau perbankan,

- Membentuk kelompok yang terdiri dari 15-20 orang,

- Bersedia mengikuti pelatihan wajib kelompok, wajib hadir secara mingguan dalam pertemuan kelompok.

- Berdomisili dimana Amartha memberikan pelayanan: Jawa Barat, Yogyakarta, Jawa Tengah dan Jawa Timur.

Untuk daerah lain, sangat disayangkan anda tidak bisa menggunakan fintech satu ini.

Baca Juga: 21 Aplikasi Pinjaman Online Langsung Cair 2020

4.Bank Central Asia (BCA)

Tidak perlu dijelaskan lagi, BCA sudah menjadi bank swasta yang terkenal di Indonesia.

Sebagai bank, mereka pasti memberikan segala macam pinjaman dan sudah pasti kredit modal kerja.

Melakukan pinjaman di bank lebih ribet, namun cicilan mereka tidak “mencekik” alias lebih murah daripada perusahaan fintech lending.

BCA memberikan pinjaman hingga 15 miliar! Namun, untuk UKM seperti pedagang, petani atau usaha kecil lainnya, lebih baik menggunankan Kredit Usaha Rakyat (KUR) BCA dengan maksimal dana Rp 25 juta.

Syaratnya adalah:

- Fotokopi KTP/SIM

- Fotokopi SIUP/NPWP

- Fotokopi SPT

- Fotokopi buku tabungan

- WNI

- 21-55 tahun

Baca Juga: Review Aplikasi Pinjaman Online Cepat Cair Dari Kredit Pintar 2020

Baca Juga: Pengalaman Aplikasi Pinjaman Uang Saya Modalin Cair Sangat Cepat!

Baca Juga: Pengalaman Menggunakan Pinjaman Online Modal Nasional

Baca Juga: Pengalaman Menggunakan Shopee Paylater 2020

Baca Juga: Pengalaman Dan Review Menggunakan Aplikasi Akulaku

Baca Juga: Penglaman Menggunakan Aplikasi UKU Cair Dengan Cepat

5.Jenius

Jenius adalah banking reinvented, yang bukan seperti bank tradisional lainnya.

Semua urusan dilakukan dengan online, dari membuka tabungan hingga urusan lainnya.

Jenius merupakan bagian dari bank BTPN, dijamin oleh Lebaga Penjamin Simpanan dan juga Otoritas Jasa Keuangan (OJK).

Untuk pinjaman, mereka mempunyai satu layanan dengan nama Flexi Cash.

Pengajuan kredit dilakukan via online dari aplikasi mereka dan bisa langsung cair ke rekening nasabah dalam waktu selambat-lambatnya 5 hari saja jika disetujui.

Jika tidak disetujui, anda bisa melakukan pengajuan ulang dalam 120 hari atau 4 bulan.

Nasabah yang lolos aplikasi pinjamannya bisa meminjam dana tunai melalui Flexi cash di aplikasi Jenius. Metode dari Jenius menyerupai kartu kredit, ilustrasinya adalah sebagai berikut:

- Nasabah membayar cicilan sesuai tenor pinjaman yang dipilih. Nasabah diperbolehkan melunasi lebih cepat. Jika pelunasan dilakukan lebih awal, ini akan mengembalikan plafond limit kredit pada posisi semula yang bisa ditarik lagi pada waktu lain.

- Nasabah Jenius yang mendapatkan penawaran dari flexi cash di aplikasi bisa mengajukan pinjaman dana tunai via online dengan melengkapi data yang diminta.

- Jika proses pengajuan disetujui, nasabah akan mendapatkan plafond kredit tanpa jaminan yang bisa ditarik kapan saja dalam bentuk uang tunai.

Syarat -syarat penting yang perlu diperhatikan sebelum mengajukan pinjaman flexi cash adalah:

- WNI (harus merupakan warga negara Indonesia)

- Berusia dari 21 tahun hingga 50 tahun

- Memiliki KTP

- Nasabah Jenius

Mereka memberikan pinjaman dengan minimal Rp 500 ribu dengan tenor paling lama 36 bulan. Suku bunga yang berlaku adalah sekitar 1.75 persen hingga 3 persen per bulan (flat).

6.Bank Sinarmas

Bank Sinarmas menyediakan kredit mikro pinjaman untuk modal usaha mikro dan menengah.

Kredit usaha kecil berfokus untuk membantu modal kerja dan investasi (Gudang, pembukaan cabang baru, mesin dan kendaraan).

Kredit mikro dari bank sinarmas mempunyai 2 skema yakni:

- Pinjaman SIMAS KUK dengan limit Rp 50 juta hingga Rp 500 juta dengan masa pinjaman 6 hingga 60 bulan dengan suku bunga 0.90 persen sampai dengan 1.25 persen per bulan

- Pinjaman SIMAS UKM dengan limit Rp 500 juta hingga Rp 2 miliar dengan tenor 6 hingga 84 bulan yang menawarkan bunga 15 persen sampai dengan 17 persen per tahun.

Bank Sinarmas juga membebankan biaya provisi sebesar 1 persen dan biaya admin Rp 200 ribu hingga Rp 2 juta.

Kredit Mikro Sinarmas ini bisa diajukan oleh siapa saja yang mempunyai bisnis perorangan maupun berbentuk badan hukum atau usaha.

Pengajuan kredit bisa Anda lakukan melalui situs website Bank Sinarmas atau dengan mengunjungi langsung pada kantor cabang yang memiliki layanan kredit mikro seperti di Jawa, Bali, Makassar, Balikpapan, Jabotabek dan Sumatera.

Untuk lebih pastinya, anda bisa kewebsite mereka untuk Livechat atau langsung ke cabang tempat anda.

Pihak Sinarmas akan mengambil waktu 3 hari untuk memproses aplikasi pinjaman calon nasabah yang datang lengkap dengan dokumen, kemudian barulah Anda mengetahui apakah permohonan diterima atau ditolak.

Syaratnya:

- Fotokopi KTP

- Fotokopi NPWP

- Fotokopi SIUP

- Fotokopi Rekening Koran

- Memiliki tabungan di Bank Sinarmas

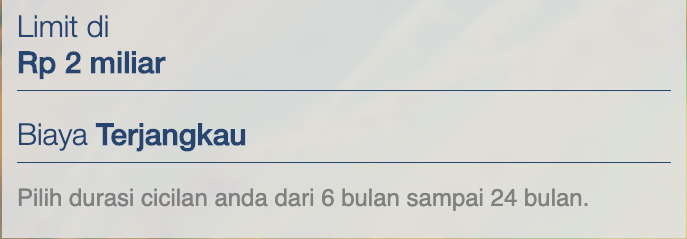

7.Bukalapak

Bukalapak adalah sebuah toko e-commerce yang terkenal di Indonesia. Tidak hanya menjual barang, mereka juga membuka pinjaman untuk usaha di layanan mereka

Program mereka yang bernama BukaModal ini mempunyai fasilitas pinjaman modal usaha kepada pelapak untuk mengembangkan bisnis online mereka di BukaLapak.

Pelapak dapat mengajukan pinjaman modal dengan jumlah pinjaman serta tenor spesifik.

Plafond pinjaman yang diberikan adalah dari Rp 2 juta hingga Rp 2 miliar dengan tenor dari 3, 6, 12, 18 atau 24 bulan dan tanpa jaminan atau agunan.

BukaLapak sendiri menggandeng 5 mitra penyedia pinjaman yakni Bank Mandiri, Taralite, Modalku, Investree dan Koinworks.

Persetujuan pinjaman dilakukan oleh mitra dan bukan BukaLapak.

Yang berarti pelunasan pinjaman juga diselesaikan secara langsung dengan penyedia pinjaman, bukan melalui BukaLapak.

Oleh karena itu, data pelapak yang mengajukan pinjaman akan disampaikan kepada mitra penyedia pinjaman.

Pelapak harus setuju bahwa data transaksi di BukaLapak akan digunakan untuk menganalisis kredit pinjaman.

Kriteria pelapak mengajukan pinjaman modal usaha BukaLapak:

- Pelapak yang merupakan WNI (warga negara Indonesia)

- Umur 21-56 tahun

- Pelapak mempunyai tingkat penjualan di Bukalapak paling sedikit Rp 2 juta per bulan dalam waktu 6 bulan terakhir.

- Sudah terdaftar sebagai pelapak di BukaLapak minimal 6 bulan. Khusus untuk nasabah Bank Mandiri, pengajuan pinjaman modal bisa dilakukan oleh pelapak yang telah berjualan minimal 3 bulan.

8.Tokopedia

Sama seperti Bukalapak, Tokopedia juga mempunyai pinjaman modal usaha online untuk merchant mereka.

Pinjaman ini hanya tersedia untuk penjual di Tokopedia saja.

Tokopedia bekerjasama dengan mitra penyedia pinjaman lain. Mirip dengan BukaLapak, pinjaman diberikan oleh Lembaga keuangan lain yang memberikan izin pinjaman.

Calon peminjam nantinya akan diminta untuk menentukan jumlah pinjaman dan tenor pelunasan, kemudian akan muncul penawaran pinjaman dari mitra Tokopedia,

peminjam kemudian akan mengajukan kredit usaha kepada mitra penyedia pinjaman yang paling sesuai.

Disini, mereka memberikan minimum Rp 2 juta hingga Rp 500 juta. Masa tenor anda bisa memilih 6 bulan hingga 8 tahun.

Anda bisa mengecheck disini.

Tokopedia telah mempunyai banyak mitra penyedia pinjaman: BFI Finance, DBS, Koinworkds, Modalku, OVO, Investree, BCA, Permata Bank, Akseleran, Mandiri, Commonwealth, dll.

Persyaratan utama bagi mereka yang ingin melakukan pinjaman dari mitra Tokopedia adalah sebagai berikut:

- Merupakan merchat aktif yang sudah membuka toko di Tokopedia selama minimum 6 bulan dan mempunyai tingkat penjualan mencukupi

- Merchant mengerti, setuju dan memberikan wewenang kepada Tokopedia untuk memperoleh dan mengolah data transaksi dan data lainnya dari toko penjual selama 6 bulan terakhir yang akan dikirimkan kepada Mitra penyedia pinjaman Tokopedia.

Semua mitra penyedia pinjaman di Tokopedia mempunyai kriteria pinjaman yang berbeda. Ada yang hanya memerlukan KTP

Sebelum mengajukan pinjaman modal, adalah baik untuk mempelajari psersyaratan dan peraturan dari masing-masing penyedia pinjaman. Pelajari lebih lanjut tentang detil persyaratan pada situs Tokopedia.

9.KUR Mandiri

Dilansir langsung dari situs resmi bank Mandiri, Kredit Usaha Rakyat (KUR) adalah kredit/pembiayaan yang diberikan oleh perbankan kepada UMKMK yang feasible tapi belum bankable.

KUR Bank Mandiri, Suku Bunga 6% efektif p.a

Suku bunga murah dari KUR Bank Mandiri sebesar 6 persen efektif per annum.

Mekanisme:

- Angsuran tetap sampai dengan akhir tenor pinjaman.

- Program ini berlaku untuk debitur baru yang memiliki usaha produktif minimal telah berjalan 6 bulan.

- Penawaran berlaku untuk kebutuhan modal kerja dan investasi sektor usaha Produksi dan Non Produksi.

- Pengajuan aplikasi dapat dilakukan di unit dan Cabang Mikro terdekat. Jaringan kantor penyalur KUR Bank Mandiri sebanyak 2.796 jaringan, yang terdiri dari 1.074 Kantor Cabang Mikro dan 1.722 Unit Mikro yang tersebar di 34 provinsi.

Periode 1 Januari 2020 sampai dengan 31 Desember 2020 (atau sampai dengan pemberitahuan selanjutnya).

KUR Bank mandiri terdiri dari beberapa tipe yaitu:

- KUR Mikro, dengan limit kredit maksimal sampai dengan Rp 25 juta per debitur dan jangka waktu maksimal 2 tahun.

- KUR Ritel, dengan limit kredit di atas Rp 25 juta sampai dengan maksimal Rp 200 juta per debitur, dan jangka waktu maksimal 3 tahun untuk kredit modal kerja dan 5 tahun untuk kredit investasi.

- KUR Penempatan TKI, dengan limit kredit maksimal sampai dengan Rp 25 juta per debitur dengan jangka waktu disesuaikan dengan masa kontrak kerja atau maksimal 12 bulan.

- KUR Khusus, dengan limit di atas Rp 25 juta sampai dengan Rp 500 juta diberikan kepada kelompok yang dikelola secara bersama dalam bentuk cluster dengan menggunakan Mitra Usaha untuk komoditas perkebunan rakyat dan peternakan rakyat serta perikanan rakyat.

Syarat Pengajuan KUR Mikro dan KUR Ritel

- Calon Debitur/ Debitur tidak memiliki kredit atau

- Calon Penerima KUR Mikro dan Kecil dapat sedang menerima kredit/pembiayaan yaitu KUR pada penyalur yang sama, kredit kepemilikan rumah, kredit/leasing kendaraan bermotor, kartu kredit, dan resi gudang dengan kolektibilitas lancar.

- Dalam hal Calon Debitur/ Debitur masih memiliki baki debet Kredit Produktif dan/ atau Kredit Program di luar KUR tetapi yang bersangkutan telah melunasinya, maka diperlukan Surat Keterangan Lunas/ Roya dengan lampiran cetakan rekening Koran dari Bank Sebelumnya.

- Tidak masuk Daftar Hitam Nasional Penarik Cek dan/ atau Bilyet Giro Kosong.

- Usia Calon Debitur minimal 21 tahun atau sudah menikah (dibuktikan dengan Kartu Tanda Penduduk (KTP) atau Akte Kelahiran/ Surat Kenal Lahir atau Kartu Keluarga (KK) atau Surat Nikah dari Instansi yang berwenang) dan saat kredit lunas usia maksimal 60 tahun.

- Mempunyai usaha produktif dan layak yang telah berjalan 6 (enam) bulan.

10.KUR BRI

BRI sudah mulai memberikan pembiayaan usaha kecil dan menengah UMKM dari pemerintah sejak tahun 2016 silam hingga saat ini (2020).

Salah satu kehebatan pinjaman dari BRI merupakan bunga rendah sebesar 7 persen efektif setahun.

Ini merupakan kredit investasi atau kredit modal kerja dari BRI untuk rakyat kecil yang beraspirasi untuk memajukan usaha mereka.

Modal kerja yang disediakan BRI mempunyai plafond Rp 500 juta. KUR ini ditargetkan untuk usaha mikro, koperasi dan usaha kecil yang mempunyai bisnis produktif. Terdapat 3 fitur utama dari KUR sebagai berikut:

- Bunga murah subsidi pemerintah dan bebas biaya admin atau provisi. Pinjaman tipe ini sudah disubsidi oleh pemerintah dan dijamin oleh asuransi kerugian kredit oleh perusahaan asuransi BUMN.

- Pinjaman modal kerja dan kredit investasi. Ini adalah Skema KUR untuk modal kerja dan kredit investasi bagi unit usaha produktif.

- Pengusaha. Diperuntukkan untuk pemilik usaha individu dengan kebutuhan kredit maksimum Rp 500 juta.

Baca dan pelajari lebih lengkap tentang KUR BRI dan manfaatnya disini.

11.Koinworks

Koinworks memberikan pinjaman bisnis untuk usaha mikro dan menengah. Platform mereka berjenis P2P lender, orang ke orang.

Perusahaan ini juga diawasi oleh OJK

Koinworks saat ini menyediakan pinjaman modal usaha via online dengan plafond Rp 10 juta hingga Rp 2 miliar dengan tenor 6 sampai dengan 24 bulan.

Suku bunga pinjaman modal usaha mereka adalah dari 0,75 persen hingga 1,67 persen flat per bulan.

Terdapat biaya persetujuan kredit yakni 2 persen hingga 4 persen dan juga biaya asuransi jiwa 0,24 persen serta Rp 100 ribu untuk biaya admin.

Persyaratan utama agar bisa mengajukan pinjaman modal usaha di Koinworks adalah:

- Mutasi Rekening 3 bulan

- KTP

- WNI

- Usaha di Indonesia

- Tujuan pinjaman

- NPWP Perusahaan

Beda dari fintech lainnya adalah mereka menerima pelunasan lebih awal tanpa sanksi. Artinya, jika anda “kejatuhan” duit dan mau melunasi pinjaman, anda bisa melakukan.

12.Investree

Sama seperti Koinworksm Investree juga perusahaan modal fintech berbasis P2P. Mereka didukung oleh OJK.

Investree menawarkan 3 tipe pinjaman:

- Invoice (Tagihan)

- Buyer Financing

- Online Seller

Invoice Financing memberikan pinjaman sebanyak Rp 30 juta – Rp 2 miliar, dengan tenor 1-6 bulan. Bahkan, anda bisa memilih bunga dari 12% hingga 20%.

Syaratnya adalah anda harus:

- PT atau CV

- Di Jabodetabek, Surabaya dan Semarang

- Usaha sudah beroperasi 1 tahun

- Memiliki hubungan dengan perusahaan terkemuka

- NPWP

- Rekening koran

- Omset minimal per tahun atau total aset Rp 2.5 miliar

Buyer financing juga sama dengan Invoice Financing, perbedaan-nya hanya minimum pinjaman, yakni Rp 50 juta- Rp 2 miliar.

Nah, Anda mungkin lebih suka pinjaman Online Seller karena minimum pinjaman cukup rendah dengan tenor yang cukup panjang. Rp 2 juta- Rp 2 miliar dengan tenor 3-24 bulan dan tanpa jaminan.

Jenis-Jenis Pinjaman Modal Usaha

1.KUR (kredit Usaha Rakyat)

KUR merupakan program yang diluncurkan oleh pemerintah Indonesia, sederhananya, ia adalah modal usaha atau yang sering kita kenal dengan kredit usaha rakyat yang diberikan dari pemerintah untuk UMKM.

Tujuan KUR sendiri adalah untuk membantu pengusaha yang membutuhkan bantuan modal agar bisa mengajukan pinjaman dengan lebih cepat dan mudah.

Kehadiran KUR ini ingin membantu pengusaha mikro dan menengah di tanah air agar bisa berkembang dan menciptakan kondisi perekonomian yang maju dan sehat.

Tercatat sejak 1 Januari 2020, suku bunga KUR adalah sebesar 6 persen per tahun. Limit KUR Mikro yang sebelumnya Rp 25 juta, sekarang sudah ditingkatkan menjadi RP 50 juta per nasabah. Pelajari lebih lanjut tentang KUR dan keuntungan mereka disini.

2.Koperasi

Bentuk usaha ini dikenal pro rakyat dan mempunyai badan hukum di Indonesia, mereka antara lain adalah koperasi.

Koperasi merupakan institusi keuangan bukan Bank yang berbentuk koperasi.

Pada praktiknya, ada banyak sekali jenis koperasi, namun salah satu yang populer di masyarakat adalah koperasi simpan pinjam.

Koperasi jenis tersebut menerima simpanan dan memberikan pinjaman uang kepada anggotanya dengan bunga yang cukup rendah.

Koperasi simpan pinjam atau biasa disebut koperasi kredit merupakan bentuk koperasi yang berdiri sendiri dimana anggota-anggotanya adalah orang-orang atau badan-badan yang tergabung dalam koperasi tersebut.

Koperasi pada umumnya bersifat terbuka dan sukarela.

Nasabah yang tidak terdaftar sebagai anggota tidak dapat melakukan simpanan atau meminjam uang dari koperasi simpan pinjam ini.

3.BUMN

BUMN (Badan Usaha Milik Negara) ini adalah perusahaan milik pemerintah yang tentu saja tergolong perusahaan profit.

BUMN menawarkan dua persen keuntungan mereka sebagai modal UKM melalui program kemitraan dan Bina Lingkungan (PKBL).

Jika para pengusaha kecil diluar sana membutuhkan pinjaman modal, maka bisa mengajukannya ke BUMN di kota Anda. PT Telkom, Pertamina, PT Angkasa Pura, dan lainnya bisa memberikan modal usaha dengan bunga rendah dan plafon yang besar.

4.Peer to Peer Lending atau Crowdfunding

Alternatif yang sedang populer untuk menambah modal dikalangan anak muda adalah P2P Lending.

Servis yang satu ini pasti tidak asing didengar khalayak ramai. Ini merupakan layanan yang mempertemukan pemberi dan peminjam dana, contohnya seperti platform JULO, Crowdo, Akseleran, Amartha dan Koinworks.

Sedangkan untuk Crowdfunding, ia memberikan layanan pendanaan massal untuk proyek tertentu, contoh platformnya adalah KitaBisa, gandengtangan, i-Ternak dan Akseleran.

Kegiatan dari P2P dan Crowdfunding dipantau oleh OJK untuk memastikan keamanan.

Baca lebih lengkap tentang perusahaan fintech atau P2P disini.

5.KTA (Kredit Tanpa Agunan)

Ini adalah layanan perusahaan perbankan yang menawarkan pinjaman dana tunai yang mudah dan cepat cair.

Sebagai peminjam, Anda tidak perlu menyiapkan aset untuk bisa mendapatkan kredit tanpa agunan.

Para pemodal KTA biasanya memberikan pinjaman setelah melihat riwayat kredit dan pinjaman Anda.

Mereka juga bisa memeriksa riwayat kredit kendaraan pribadi, KPR dan sejarah kartu kredit perorangan.

KTA cenderung mempunyai persyaratan yang mudah dipenuhi jika kita bandingkan dengan kredit multiguna.

Selain itu, sesuai dengan Namanya sendiri, KTA adalah bebas dari penaksiran agunan.

Ia juga mempunyai speed pencairan dana yang cepat dan jasanya sudah tersedia di beberapa bank dalam negeri.

Meskipun demikian, nasabah tetap diperingatkan tentang risiko yang akan dihadapi jika ingin meminjam KTA, pelajari seluk beluk kredit tanpa agunan disini.

6.Kredit Multiguna

Pinjaman tipe ini adalah salah satu produk dari Bank. Peminjam dana biasanya akan mengajukan aplikasi yang disertai dengan jaminan.

Jaminan yang diberikan kepada Bank akan menentukan seberapa besar pinjaman uang tunai yang bisa dicairkan.

Pada kasus umum, pinjaman multiguna memberikan plafon pinjaman yang tinggi jika dibandingkan dengan pinjaman jenis lain seperti KTA, P2P, koperasi dan lainnya.

Bank mampu memberikan pinjaman hingga Rp 5 miliar dengan tenor lebih dari 10 tahun.

Meskipun demikian, kekurangan dari kredit multiguna adalah bunga yang menyesuaikan dengan kondisi pasar.

Jika saat itu kondisi pasar cukup bagus, bunganya bisa saja dibawah 10 persen.

Jika kondisi pasar tidak baik, bunga bahkan bisa mencapai 15 persen.

7.Modal Ventura

Ini merupakan pendanaan seperti mencari investor. Modal ventura adalah modal yang akan diberikan dari perusahaan ventura kepada peminjam dana dengan perjanjian kerja sama dalam kurun waktu tertentu.

Untuk bisa meyakinkan investor atau perusahaan modal ventura, Anda harus membuat penawaran yang menarik beserta laporan keuangan usaha yang prospektif dan profitable.

Hubungan pemberi pinjaman kepada peminjam dana adalah selayaknya pemegang saham.

Jenis pinjaman modal usaha yang satu ini disebut sebagai tinggi risiko terutama bagi pemberi pinjaman.

Sebaliknya, ia juga berpotensi tinggi juga jika perusahaan yang dimodali sukses besar.

8.Perusahaan E-Commerce

Belakangan sudah banyak perusahaan e-commerce menawarkan pinjaman uang agar bisa digunakan sebagai modal usaha bagi para merchant yang berjualan di plafrom e-commerce mereka.

Pada awalnya, perusahaan e-commerce akan mempelajari informasi perilaku merchat yang sudah tersimpan di platform, kemudian mereka juga akan bekerjasama dengan mitra penyedia pinjaman.

Jika merchat yang mengajukan pinjaman memenihi persyaratan, pihak dari e-commerce kemudian akan mengirimkan skema penawaran yang menarik untuk merchant.

Jika Anda sudah terdaftar sebagai merchant pada perusahaan e-commerce di tanah air, alternatif ini bisa dipertimbangkan jika ingin menambah modal usaha.

Cara Memilih Pinjaman Modal Usaha Terbaik

Banyaknya kemunculan Lembaga keuangan dan P2P lenders yang menyediakan fasilitas pinjaman membuat kita sebagai calon nasabah dibanjiri dengan opsi berlimpah dan terkadang dibuat bingung.

Sebenarnya apa yang perlu kita semua perhatikan sebelum melakukan pinjaman agar terhindar dari risiko yang tidak jelas dan berbahaya?

- Transparansi

Siapapun harus menjadikan transparansi informasi sebagai faktor utama yang penting.

Karena beberapa pinjaman keuangan sekarang banyak yang bersifat online (terutama P2P dari Fintech), maka transparansi informasi yang mencakupi proses, persyaratan, bunga dan lainnya harus dibabarkan dengan jelas dan lengkap.

Calon nasabah harus disajikan dengan informasi nominal bunga, jatuh tempo dan biaya-biaya provisi.

Jika Anda melihat adanya informasi yang tidak transparan, maka carilah pinjaman lain yang bisa memberikan Anda transparansi informasi yang baik.

- Persyaratan

Syarat-syarat yang diberikan dari pinjaman usaha online biasanya lebih ringan daripada pinjaman konvensional seperti Bank.

Pada kasus umum, terdapat P2P lenders yang berani mengklaim kalau pinjaman bisa cair hanya dengan modal KTP saja.

Ada baiknya kita harus mempertanyakan hal-hal yang terasa terlalu indah dan ringan, karena ini justru bisa berakhir pada penipuan.

Persyaratan yang terlampau mudah tidak berarti pemberi pinjaman bersifat kredibel.

Ada baiknya untuk selalu mempelajri persyaratan yang diberikan sebelum melakukan pinjaman sekecil apapun.

Anda juga bisa memeriksa legalitas dari pinjaman keuangan dari situs resmi OJK (Otoritas Jasa Keuangan). 3.

Kecepatan

Keunggulan pertama dari pinjaman usaha online adalah speed pencairan dana mereka.

Waktu pencairan mereka tidak sama. Ada yang memakan waktu hanya satu hari saja dan ada yang sampai seminggu.

Hal ini tentu berbeda dengan pinjaman dana offline dan konvensional.

Pelajari definisi dan faktor pencairan dana mereka.

Kecepatan pencairan dana sebenarnya juga dipengaruhi jika persyaratan dan verifikasi dokumen telah terpenuhi.

Lembaga keuangan yang baik akan menjabarkan persyaratan dan verifikasi secara transparan.

Jika Anda bertemu dengan institusi keuangan yang mencurigakan, maka tidak ada salahnya untuk mencari pendanaan dari tempat lain.

Jenis-Jenis Modal Usaha UMKM Berdasarkan Kegunaan

Saat ini terdapat dua jenis modal usaha yang berbentuk pinjaman, mereka adalah working capital yang merupakan modal usaha untuk kebutuhan cash flow operasional kegiatan usaha harian sedangkan tipe berikutnya, Kredit Investasi yang merupakan modal untuk melakukan investasi pembelian untuk mendukung kegiatan usaha.

Berikut adalah penjelasan lebih detilnya:

- Kredit Modal Kerja

Fasilitas pinjaman yang diberikan kepada pengusaha untuk memulai sebuah bisnis atau untuk mengembangkan bisnis.

Kredit tipe ini bisa dicicil sesuai kemampuan debitur ataupun diperpanjang.

Beberapa bank dan institusi finansial menyediakan program demikian untuk membantu modal usaha dan memberikan peluang bagi UMKM agar memperoleh bantuan dana.

- Kredit Investasi

Ini adalah pinjaman modal usaha untuk membiayai kebutuhan barang modal misalnya seperti rehabilitasi, pengembangan usaha, rehabilitasi atau kebutuhan spesifik yang menyangkut investasi.

Kredit jenis ini lebih ditargetkan bagi pengusaha yang memiliki bisnis yang sudah berjalan beberapa tahun.

Jangka waktu pelunasan juga lebih fleksibel, karena bisa dicicil maksimal 5 tahun atau disesuaikan dengan jumlah dana yang ingin diinvestasikan.

Biasanya pemberi pinjaman seperti Bank atau P2P Lending akan bertanya tentang tujuan penggunaan modal usaha, dengan pegangan pada jenis modal usaha diatas untuk melakukan Analisa kredit yang berbeda.

Jenis-Jenis Modal Usaha UMKM Berdasarkan Jaminan

Pada UMKM, terdapat 2 tipe kredit yang bisa diajukan calon nasabah berdasarkan jaminannya.

Mereka adalah kredit dengan agunan dan kredit tanpa agunan. Berikut adalah penjelasan lebih detilnya:

- Kredit dengan Agunan

Kredit multiguna atau kredit dengan agunan merupakan institusi perbankan yang memberikan pinjaman dana dengan syarat adanya jaminan berupa aset berharga, contohnya adalah seperti sertifikat tanah, bukti kepemilikan kendaraan bermotor, deposito, emas dan lainnya.

Jenis kredit ini sesuai untuk pengusaha yang mencari modal besar karena suku bunga yang ditawarkan cenderung rendah dan memiliki tenor yang panjang.

Kekurangan dari jenis kredit ini adalah adanya jaminan barang berharga yang harus dijaminkan.

Selain itu, waktu pencairan dana juga tergolong lama, ini dikarenakan pihak layanan keuangan tersebut akan melakukan survei kelayakan dan nilai pasar dari jaminan terlebih dahulu.

- Kredit tanpa Agunan

KTA, atau yang akrab kita kenal dengan pinjaman modal usaha tanpa jaminan adalah pinjol yang bisa langsung cair dan tidak memerlukan jaminan aset dari calon debitur.

Jika siapapun ingin merintis usaha baru namun terhalang masalah kapital, KTA merupakan solusi baik untuk mereka.

Meskipun demikian, pinjaman online selalu lebih sesuai bagi calon debitur yang mencari usaha rumahan dengan modal kecil.

Seperti yang kita ketahui, suku bunga yang dibebankan dari KTA lebih tinggi hanya jika kita bandingkan dengan pinjaman multiguna (pinjaman dengan agunan).

Selain itu, kekurangan KTA adaah tenor dan plafon pinjaman yang lebih kecil daripada kredit multiguna.

Usaha Tanpa Modal Besar

Pada jaman moderen seperti ini, membangun sebuah bisnis tidak harus mempunyai modal besar.

Sudah banyak pengusaha sukses yang memulai dari modal minim dan akhirnya juga bisa Berjaya di pasar luas.

Perkembangan teknologi memudahkan siapapun untuk menjalankan usaha bahkan dengan tanpa modal sekalipun.

Dengan kombinasi kreatifitas, pemahaman target market dan memaksimalkan marketing tools, siapapun bisa berjuang dan merintis dari modal yang kecil.

Pelajari lebih lanjut mengenai peluang bisnis tanpa modal atau dengan modal kecil disini.

Penggolongan Bisnis Sesuai UU no. 20 Tahun 2008

Usaha mikro adalah golongan pertama pada kategori Usaha Mikro Kecil Menengah (UMKM) di Indonesia. Pada tahap ini, pemiliknya telah menghasilkan pendapatan bersih minimal Rp 50 juta dan maksimal Rp 300 juta setiap tahun (tidak termasuk tanah dan tempat usaha).

Selanjutnya, golongan kedua adalah usaha kecil. Di tahap usaha kecil ini, pengusaha telah memperoleh pendapatan bersih, mulai dari Rp 50 juta – Rp 500 juta, atau menghasilkan penjualan tahunan sekitar Rp 300 juta – Rp 2,5 miliar (tidak termasuk tanah dan tempat usaha).

Terakhir, golongan ketiga adalah usaha menengah. Di tahap usaha menengah ini, pengusaha telah menghasilkan pendapatan bersih, mulai dari Rp 500 juta – Rp 10 miliar, atau menghasiljan penjualan tahunan antara Rp 2,5 miliar – Rp 50 miliar (tidak termasuk tanah dan tempat usaha).

Syarat dan Ketentuan Modal Usaha

Jika ingin melakukan pinjaman modal usaha, berikut adalah kriteria umum yang harus dimiliki agar bisa mendaftar dengan baik:

- Merupakan WNI (Warga Negara Indonesia) yang berdomisili di Indonesia.

- Mempunyai usaha minimal dua tahun dan memiliki tempat usaha di bidang yang sama.

- Minimal berumur 21 tahun atau sudah menikah dan maksimal umur 60 tahun saat pelunasan hutang.

- Belum pernah mendapatkan kredit online atau telah memperoleh fasilitas pinjaman online dengan pelunasan yang lancar dan tidak pernah mengalami kredit macet.

Persyaratan Dokumen Modal Usaha

Guna mempercepat proses pendaftaran, disarankan bagi semua calon nasabah untuk menyertakan dokumen berikut saat mengajukan aplikasi peminjaman dana usaha:

- KTP (kartu tanda penduduk) dan KK (kartu keluarga)

- NPWP (Nomor pokok wajib pajak) dan SPT (surat pemberitahuan tahunan)

- Akta nikah (jika sudah menikah)

- Rekening tabungan selama 3 bulan terakhir

- Surat usaha misalnya seperti akte pendirian usaha, surat izin usaha perdagangan (SIUP) dan tanda daftar perusahaan (TDP).

- Laporan transaksi keuangan (syarat tambahan untuk kredit investasi)

- Dokumen rencana investasi (syarat tambahan untuk kredit investasi).

- Slip gaji (untuk karyawan)

Tips Krusial untuk Mendapatkan Modal Usaha

- Tidak ada Kredit Usaha di Institusi Lain

Kriteria yang diawasi oleh pihak Lembaga keuangan adalah Anda tidak sedang memiliki kredit dari bank atau fintech lain. Jika saat pengajuan kredit Anda ternyata diketahui mempunyai kredit modal kerja atau investasi pada bank lain, pengajuan Anda bisa saja ditolak.

- Mempunyai Bisnis

Sebagai debitur, Anda harus mengatas-namakan pinjaman dengan usaha Anda sendiri dan tidak memakai perusahaan individu lain untuk bisa mengajukan kredit. Lembaga keuangan akan selalu melakukan cross-check, survey dan analisis lain untuk memeriksa bahwa aplikasi pengajuan adalah untuk usaha milik debitur yang mengajukan permohonan.

Pastikan bisnis Anda sudah berjalan paling tidak enam bulan. Jika kurang dari waktu tersebut, kemungkinan besar aplikasi Anda juga tidak diterima.

- Usaha Produktif

Aktifitas usaha yang produktif merupakan poin yang diperhatikan dari Bank saat melakukan survey lapangan. Hasil dari survey cukup signifikan karena ia relatif kuat untuk membuat keputusan apakah aplikasi kredit akan diloloskan atau tidak.

Oleh karena itu, pastikan usaha yang nanti Anda ajukan mempunyai aktifitas bisnis yang produktif. Sebagai contoh untuk bisnis perdagangan (trading), pada lokasi usaha terdapat inventori barang yang memadai – ini menunjukkan omzet yang bisa dinilai secara nyata oleh tim survey institusi keuangan.

Ketika melihat produktivitas bisnis, tim dari Lembaga keuangan biasanya mengadakan wawancara dengan calon debitur. Wawancara bertujuan untuk menganalisis pengetahuan dan karakter dari si peminjam untuk usaha mereka.

Lakukan Perencanaan dan Perhitungan Sebelum Mengajukan Pinjaman

Jangan lupa untuk melakukan perencanaan dan perhitungan detil dengan menyeluruh. Ini nantinya akan membantu Anda untuk memastikan modal pinjaman yang diajukan jumlahnya bisa pas dan sesuai (tidak kelebihan maupun kekurangan).

Oleh karena itu, perhitungkan semua dana yang akan dikeluarkan seperti biaya operasional, membeli bahan baku, gaji karyawan, sewa tempat dan biaya lain-lain.

Anda juga harus menghitung jumlah dana yang bisa disisihkan setiap bulannya untuk membayar cicilan pinjaman.

Jangan pernah lupa membayar hutang cicilan per bulan dengan tepat waktu karena Anda tidak mau jaminan Anda disita nantinya (bagi debitur yang mengambil opsi pinjaman dengan agunan).

Keunggulan dari Pinjaman Modal Usaha

- Membantu usaha rumahan kecil agar bisa mendapatkan dana lebih besar untuk mengembangkan bisnis mereka.

- Bisa membantu pengusaha dalam masalah pengeluaran tidak terduga misalnya mengatasi kerugian, kebangkrutan pada bisnis yang sedang berkembang.

- Memudahkan pengusaha yang baru merintis jika mereka terhambat oleh masalah modal awal dan finansial.

- Bisnis yang sukses dan mampu bertahan di pasar berkontribusi sebesar 57 persen pada PDB (produk bruto domestik) Indonesia, sehingga dapat bertahan terhadap krisis global.

- Membantu para pengusaha melunasi pinjaman dan menjaga nama baik perusahaan kecil mereka.

Kekurangan dari Pinjaman Modal Usaha

- Pelaku usaha akan terbebani dengan utang yang belum dilunasi.

- Setiap dana yang dicairkan kepada peminjam akan dipotong dengan biaya tambahan seperti biaya bunga maupun administrasi. (Jadi biayanya tidak utuh)

- Pinjaman modal usaha yang sudah diterima harus dilunasi dalam tenor yang sudah disetujui saat awal perjanjian.

- Jika gagal membayar cicilan pinjaman, aset yang dijadikan agunan harus direlakan dan disita oleh Lembaga keuangan.

Komentar

Usai sudah pembahasan kami mengenai pinjaman modal usaha. Modal memang menjadi salah satu faktor penting dalam proses pengembangan suatu bisnis kecil dan besar. Saat ingin mencari pendanaan adalah baik untuk mempelajari persyaratan dan ketentuan suatu Lembaga keuangan secara menyeluruh.

Pastikan Anda memahami manfaat dan risikonya, agar nantinya tidak terjadi perihal yang tidak diharapkan. Semoga bermanfaat dan salam hangat dari kami.

Sebelum memutuskan untuk berinvestasi pada mata uang kripto, senantiasa lakukan riset karena kripto adalah aset volatil dan berisiko tinggi. Cryptoharian tidak bertanggung jawab atas kerugian maupun keuntungan anda.

Add comment