Apakah Anda ingin melakukan ekspansi usaha namun terhalang masalah modal dan pendanaan?

Beberapa usahawan biasanya mencari suntikan dana dari investor, koperasi, keluarga, sahabat hingga fintech pinjol atau institusi keuangan tertentu.

Pilihan lain adalah menggunakan KUR (Kredit Usaha Rakyat).

Pinjaman modal usaha atau KUR adalah pembiayaan modal kerja yang dipersiapkan dan diberikan Pemerintah untuk UMKM.

Tujuan dari KUR adalah agar pengusaha yang membutuhkan bantuan modal bisa mengajukan pinjaman dengan mudah dan cepat.

Kehadiran KUR diharapkan agar usaha kecil dan menengah di Indonesia bisa berkembang dan menciptakan kondisi perekonomian yang sehat dan maju.

KUR adalah program yang diluncurkan oleh pemerintah Indonesia sendiri, oleh karena sebab itu juga tidak semua Lembaga dan bank bisa menyediakan layanan ini.

Penjelasan Umum KUR

Kredit Usaha Rakyat (KUR), merupakan pembiayaan atau kredit modal kerja atau investasi pada debitur perseorangan, badan usaha yang produktif dan layak namun belum memiliki agunan tambahan ataupun agunan tambahannya belum cukup.

Pemerintah selalu ingin memberdayakan usaha mikro, menengah dan koperasi (UMKMK), menciptakan lapangan kerja dan menanggulangi masalah kemiskinan, oleh karena itulah penerbitan Paket Kebijakan bertujuan untuk memberdayakan UKMK dan meningkatkan Sektor Riil.

Kebijakan pemberdayaan dan pengembangan UMKM termasuk:

- Reformasi regulasi UMKM

- Pengembangan kewirausahaan

- Pengingkatan pasar produk UMKMK

- Peningkatan akses pada sumber pembiayaan

Bantuan kemudahan akses pada sumber pembiayaan dilaksanakan dengan memberikan penjaminan kredit bagi UMKMK melalui KUR (kredit usaha rakyat).

Berdasarkan situs resmi kur.ekon.go.id sendiri, dinyatakan UMKM dan Koperasi yang diharapkan bisa mengakses KUR adalah mereka yang bergerak di sektor usaha produktif seperti perikanan dan kelautan, pertanian, perindustrian, kehutanan dan jasa keuangan simpan pinjam.

Penyaluran KUR pada umumnya bisa dilakukan secara langsung. Ini berarti UMKM dan Koperasi bisa mengakses KUR di kantor cabang atau kantor cabang pembantu Bank Pelaksana.

Untuk alternatif lain, penyaluran KUR dapat dikerjakan juga secara tidak langsung. Usaha mikro bisa mengakses KUR melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan Bank Pelaksana.

KUR Mandiri

Bank Mandiri merupakan salah satu bank BUMN (Badan Usaha Milik Negara) yang dikelola oleh pemerintah Indonesia. Terbentuk pada 2 Oktober 1998, Bank Mandiri adalah gabungan dari 4 bank yakni Bank Dagang Negara, Bank Bumi Daya, Bank Ekspor Impor Indonesia dan Bank Pembangunan Indonesia.

Karena termasuk bank besar, sampai saat ini ia sudah mempunyai beberapa instrument peminjam modal kepada individu maupun kelompok masyarakat yang ingin mengembangkan usaha mereka.

Hal ini mempunyai dampak baik terhadap kesehatan perekonomian tanah air terutama untuk sektor produksi bahan pokok.

Bank Mandiri dengan professional mampu melancarkan distribusi produk KUR mereka dengan angka gagal pelunasan yang cenderung kecil. Ini menunjukkan keunggulan mereka dalam mengatur produk KUR.

Ada kabar gembira untuk para sahabat pengusaha diluar sana, sekarang tingkat suku bunga KUR sudah turun menjadi 6 persen per tahun (dilansir dari beberapa sumber, ada sumber yang menyatakan 7 persen). Kebijakan ini sudah diterapkan sejak tanggal 1 Januari 2020.

Suku bunga KUR tergolong rendah, mengapa hal ini bisa terjadi? Karena terdapat subsidi dari pemerintah.

KUR adalah kredit atau pembiayaan modal kerja atau investasi yang diberikan kepada nasabah individu, badan usaha atau kelompok usaha produktif, namun tidak mempunyai agunan tambahan atau belum cukup.

Pertama kali diluncurkan, suku bunga dari KUR adalah 22 persen, hingga saat ini sudah menjadi 6 persen – ini merupakan bantuan kuat untuk mendukung UMKM di Indonesia.

Dilansir langsung dari situs Bank Mandiri, Kredit Usaha Rakyat (KUR) adalah kredit/pembiayaan yang diberikan oleh perbankan kepada UMKMK yang feasible tapi belum bankable.

Ini maksudnya adalah usaha tersebut layak didanai karena mempunyai potensi berkembang dari segi profitabilitas.

Sedangkan belum bankable berarti tidak memenuhi syarat pinjam bank.

Persyaratan pentingnya adalah Anda harus bisa memenuhi kriteria calon penerima yaitu dengan mempunyai bisnis yang produktif.

KUR bertujuan untuk meningkatkan dan memperluas pelayanan Bank kepada UMKM produktif, meningkatkan kapasitas daya saing UMKM, mendorong pertumbuhan ekonomi dan penyerapan tenaga kerja, serta menanggulangi kemiskinan.

Empat Jenis KUR Mandiri:

- KUR Mikro, dengan limit kredit maksimal sampai dengan Rp 25 juta per debitur dan jangka waktu maksimal 2 tahun. KUR mikro ini ditujukan bagi kelompok atau individu yang mempunyai usaha yang sudah berjalan minimal 6 bulan.

Jenis usaha yang diijinkan untuk mengambil produk ini sangat beragam, terkecuali usaha yang mempunyai efek negatif untuk masyarakat.

Pinjaman maksimal KUR mikro yang dapat diambil berjumlah Rp 50 juta dengan bunga 6 persen p.a (per annum).

- KUR Ritel, dengan limit kredit di atas Rp 25 juta sampai dengan maksimal Rp 200 juta per debitur, dan jangka waktu maksimal 3 tahun untuk kredit modal kerja dan 5 tahun untuk kredit investasi.

KUR ritel ini limit pinjamannya memang lebih tinggi dengan jumlah bunga yang sama dengan KUR mikro.

Produk ini cukup bermanfaat untuk mereka yang membutuhkan dana besar untuk ekspansi bisnis.

- KUR Penempatan TKI, dengan limit kredit maksimal sampai dengan Rp 25 juta per debitur dengan jangka waktu disesuaikan dengan masa kontrak kerja atau maksimal 12 bulan.

KUR TKI ini diperuntukkan bagi tenaga kerja Indonesia yang akan bekerja di negara asing.

TKI kini bisa mengambil produk ini jika negara tujuan mereka adalah Singapura, Hong Kong, Taiwan, Brunei, Jepang, Korea Selatan dan Malaysia.

Maksimal pinjaman yang bisa didapatkan adalah Rp 25 juta dengan suku bunga 6 persen p.a.

Produk ini lumayan efektif jika Anda akan pergi bekerja pada negara tersebut namun mempunyai dana yang terbatas.

Dana pinjaman yang diperoleh nantinya bisa dipakai untuk keperluan Anda seperti akomodasi perjalanan, tempat tinggal dan apapun itu – ia fleksibel jadi bisa digunakan untuk keperluan apa saja.

Cara melakukan pelunasannya juga tidak sulit, Anda dapat membayar dengan gaji Anda di luar negeri atau bisa dibantu oleh keluarga yang berada di Indonesia tanpa dibebani dengan biaya lain-lain.

- KUR Khusus, dengan limit di atas Rp 25 juta sampai dengan Rp 500 juta diberikan kepada kelompok yang dikelola secara bersama dalam bentuk cluster dengan menggunakan Mitra Usaha untuk komoditas perkebunan rakyat dan peternakan rakyat serta perikanan rakyat. KUR jenis ini sebenarnya lebih ditujukan bagi kelompok spesifik yang mempunyai usaha dalam bidang perkebunan, perikanan dan peternakan. Plafond teringgi yang bisa dipinjam adalah Rp 500 juta.

Tenor yang bisa diambil debitur cukup beragam dengan jangka waktu paling lama 4 tahun untuk kredit pembiayaan modal kerja dan maksimal 5 tahun untuk kredit pembiayaan investasi.

Suku bunga yang dikenakan akan mengikuti jumlah lamanya pinjaman yang diambil.

Fitur dan Manfaat KUR Mandiri

- Proses mudah dan cepat

- Persyaratan kredit yang ringan

- Agunan adalah berupa objek yang dibiayai.

- Suku bunga 7 persen efektif per tahun

- Agunan tambahan untuk KUR Mikro dan KUR Penempatan TKI tidak dipersyaratkan, sedangkan untuk KUR Ritel berupa tanah dan/ atau bangunan atau kendaraan bermotor, dengan bukti kepemilikan berupa SHM/ SHGB/ SHGU/ Hak Milik atas Satuan Rumah Susun atau BPKB.

Nilai agunan minimal 70% dan maksimal < 100% dari nilai limit kredit. - Jangka Waktu Kredit:

KUR Mikro :

1. Paling lama 3 (tiga) tahun untuk kredit/ pembiayaan modal kerja; atau

2. Paling lama 5 (lima) tahun untuk kredit/ pembiayaan investasi.

KUR Kecil :

1. Paling lama 4 (empat) tahun untuk kredit/pembiayaan modal kerja; atau

2. Paling lama 5 (lima) tahun untuk kredit/pembiayaan investasi

KUR TKI :

Jangka waktu KUR penempatan tenaga kerja Indonesia paling lama sama dengan masa kontrak kerja dan tidak melebihi jangka waktu paling lama 3 (tiga) tahun.

KUR Khusus :

1. Paling lama 4 (empat) tahun untuk kredit/ pembiayaan modal kerja; atau

2. Paling lama 5 (lima) tahun untuk kredit/ pembiayaan investasi.

- Limit Kredit:

- KUR Mikro : maksimal Rp 25 juta

- KUR Kecil : > Rp 25 juta s.d Rp 500 juta

- KUR TKI : maksimal Rp 25 juta

- KUR Khusus : > Rp 25 juta s.d Rp 500 juta

Syarat Pengajuan KUR Mandiri

KUR Mikro dan KUR Ritel

- Calon Debitur/ Debitur tidak memiliki kredit atau

- Calon Penerima KUR Mikro dan Kecil dapat sedang menerima kredit/pembiayaan yaitu KUR pada penyalur yang sama, kredit kepemilikan rumah, kredit/leasing kendaraan bermotor, kartu kredit, dan resi gudang dengan kolektibilitas lancar.

- Dalam hal Calon Debitur/ Debitur masih memiliki baki debet Kredit Produktif dan/ atau Kredit Program di luar KUR tetapi yang bersangkutan telah melunasinya, maka diperlukan Surat Keterangan Lunas/ Roya dengan lampiran cetakan rekening Koran dari Bank Sebelumnya.

- Tidak masuk Daftar Hitam Nasional Penarik Cek dan/ atau Bilyet Giro Kosong.

- Usia Calon Debitur minimal 21 tahun atau sudah menikah (dibuktikan dengan Kartu Tanda Penduduk (KTP) atau Akte Kelahiran/ Surat Kenal Lahir atau Kartu Keluarga (KK) atau Surat Nikah dari Instansi yang berwenang) dan saat kredit lunas usia maksimal 60 tahun.

- Mempunyai usaha produktif dan layak yang telah berjalan 6 (enam) bulan.

KUR Penempatan TKI

- Berusia minimal 21 (dua puluh satu) tahun dibuktikan dengan Kartu Tanda Penduduk (KTP) atau akte kelahiran/ Surat Kenal Lahir dari instansi yang berwenang.

Calon TKI dimungkinkan berusia minimal 18 tahun, namun harus menyerahkan Surat ijin dari suami/ istri/ orang tua/ wali untuk bekerja di luar negeri. - Berdasarkan IDI – Bank Indonesia, calon debitur/ debitur tidak memiliki kredit atau mempunyai kredit dengan kolektibilitas seluruhnya Lancar dan tidak masuk Daftar Hitam Nasional Penarik Cek dan/atau Bilyet Giro Kosong.

- Memiliki perjanjian kerja/ kontrak kerja minimal 2 (dua) tahun dengan pengguna bagi TKI yang ditempatkan oleh PPTKIS, Pemerintah, atau TKI yang bekerja secara perseorangan.

Siapa yang Bisa Meminjam di KUR Mandiri?

Pinjaman dengan suku bunga rendah adalah salah satu keunggulan jika meminjam di Bank Mandiri ini. Pengajuan KUR tidak terbatas hanya untuk UMKM skala kecil saja, Bank Mandiri sendiri juga menyediakan beberapa produk KUR untuk kebutuhan nasabah yang berbeda.

Pengajuan KUR Mandiri bisa dilakukan bagi individu, pemilik badan usaha kecil, menengah, nelayam, usaha perikanan dan petani, syaratnya juga cukup mudah.

Keunggulan dan Kekurangan KUR Mandiri

Berikut adalah poin-poin penting yang bisa dipelajari mengenai kelebihan, manfaat maupun kekurangan dari KUR Bank Mandiri:

Kelebihan:

- Proses pengajuan mudah dan cepat

- Agunan mendapatkan kredit berupa objek yang dibiayai

- Bebas agunan untuk KUR Mikro dan KUR TKI

- Tingkat suku bunga cukup efektif

Kekurangan:

- Nilai barang yang dijadikan agunan minimal 70 persen dan maksimal 100 persen dari nilai limit kredit

- Sebelum pencairan KUR ada proses survey usaha

Hal Penting Sebelum Mengajukan KUR Bank Mandiri

Bagi siapapun yang tertarik untul mengajukan aplikasi pinjaman KUR dari Bank Mandiri, jangan lupa untuk memperhatikan sejarah pengambilan kredit Anda.

- Perhatikan Sejarah Kredit

Layaknya bank besar lainnya, Bank Mandiri juga menerapkan standari BI Checking alias pengecekan histori kredit atas nama individu.

Jika tercatat sudah banyak kredit yang diambil namun gagal bayar dan macet, kemungkinan besar aplikasi permohonan Anda bisa ditolak oleh Bank karena dianggap berisiko mengulangi kejadian yang sama.

- Tidak dapat Mengambil Kredit Lain yang Nilainya Besar

Anda tidak bisa mengambil kredit pinjaman lain yang mempunyai nominal besar jika akan mengajukan pinjaman KUR Mandiri.

Usaha Anda juga harus mempunyai pondasi sehat dan kuat, setidaknya tidak terus merugi dalam beberapa bulan terakhir.

- Jaminan

Jaminan atau yang kita kenal dengan agunan bisa digunakan untuk mengambil pinjaman berupa barang fisik atau bangunan.

Poin pentingnya adalah nilai atau nominal agunan yang harus bernilai setidaknya setara dengan jumlah pinjaman yang akan Anda ambil.

Sertifikat tanah dan Bangunan bisa menjadi salah satu jaminan efektif untuk dipakai. BPKB motor atau mobil bisa juga dijadikan agunan jika debitur khawatir untuk menjaminkan sertifikat seperti tempat tinggal.

- Kelengkapan Dokumen dan Menunggu Persetujuan

Jika Anda mampu melengkapi semua persyaratan yang diminta, nantinya Anda akan dikabari agen terkait mengenai kabar pinjaman Anda.

Jika berhasil dan lolos, dana akan segera cair ke rekening debitur terkait, jika gagal, Anda akan dikabari juga.

Beberapa hal diatas mempunyai peranan cukup siknifikan terhadap proses pengajuan KUR yang akan dilakukan, yang paling krusial adalah menentukan nominal jumlah pinjaman dan tenor atau jatuh tempo yang cocok untuk diambil.

Semakin lama tenor, semakin besar juga suku bunga yang harus dilunasi.

Karena sebab itu, sangat dianjurkan untuk siapapun agar bisa merencanakan ataupun berdiskusi dengan kelompok bisnis Anda tentang nominal pinjaman serta jangka waktu yang terbaik agar sebisa mungkin Anda tidak perlu menanggung kerugian dan risiko besar.

Cara Mengajukan KUR Mandiri

Setelah mempelajari KUR Mandiri lebih detil, Anda sekarang sudah mempunyai gambaran mengenai kelebihan serta kekurangannya, selain itu, apabila tekad sudah bulat untuk mengajuka pinjaman KUR,

tidak perlu ragu untuk mengunjungi kantor cabang Bank Mandiri terdekat atau pergi ke Mandiri Mitra Usaha yang tersebar di hampir semua kecamatan di Indonesia.

Sebelum bergegas mengunjungi kantor cabang bank Mandiri atau mandiri mitra usaha, Anda disarankan untuk membuat Surat Keterangan Usaha yang bisa didapatkan di kantor balai desa masing-masing daerah.

Pastikan juga sudah mempersiapkan jaminan yang nantinya akan digunakan untuk pengajuan KUR mandiri.

Contoh jaminan bisa berupa BPKB motor, BPKB Mobil dan sertifikat tanah.

Nanti pihak dari Bank Mandiri akan melakukan pemeriksaan kelengkapan dokumen persyaratan pengajuan KUR Mandiri.

Survey kelayakan juga akan dijalankan untuk menganalisa apakah nasabah layak mendapatkan pinjaman atau tidak. Jika disetujui, dana bisa langsung cair dalam kurun waktu kurang lebih 1 hingga 2 minggu.

Nominal pinjaman yang didapatkan masing-masing debitur tergantung dari jaminan yang diberikan, jika ingin mendapatkan pinjaman lebih tinggi maka harus menyiapkan jaminan dengan nilai yang lebih besar juga.

Prosedur Mengajukan KUR di Bank Mandiri

- Mengajukan permohonan kepada cabang Bank Mandiri terdekat

- Menyerahkan dokumen yang diperlukan seperti berikut:

- Identitas diri berupa Fotokopi KTP Suami Istri (bagi yang sudah berkeluarga), Kartu Keluarga, Bukti Pembayaran Rekening Listrik Terbaru, Bukti Pembayaran Pajak Bumi dan Bangunan (kalau ada).

- Legalitas usaha seperti akte pendirian, NPWP, SITU, SIUP, TDP, beberapa dokumentasi lokasi usaha, dan data usaha lainnya.

- Laporan keuangan.

- Proposal usaha dan surat perjanjian kerjasama usaha (jika telah memiliki kontrak kerjasama dalam jangka waktu tertentu dengan pelanggan skala besar)

- Fotokopi aset yang akan diagunkan (bisa berupa BKPB Mobil, BPKB Motor, Akte Rumah, dan lain-lain)

- Persyaratan tambahan (disesuaikan dengan ketentuan perbankan)

Setelah semua proses pengajuan permohonan KUR dan dokumen sudah dikumpulkan, maka Bank Mandiri akan melakukan survei ke lokasi usaha calon debitur.

Kemudian akan dilakukan Analisa kelayakan usaha dan jika hasilnya memebuhi syarat, maka calon debitur akan diminta untuk datang agar dapat menandatangani akad kredit yang dimohonkan.

Sebelum melakukan tanda tangan, calon debitur harus mempunyai rekening tabungan di Bank Mandiri tentunya.

Calon debitur juga harus membawa dokumen fisik agunan asli dan 5 lembar materai Rp 6000.

Setelah menandatangani akad kredit, dalam waktu 1 x 24 jam dana pembiayaan bisa langsung ditransfer ke rekening tabungan Bank Mandiri kita, dengan pengecualian jika saat proses pemindahan dana terdapat kendala,

misalnya teller yang bertugas melakukan kesalahan posting sehingga dana yang seharusnya cair ke rekening Anda malah tersesat pada tabungan orang lain, jika kasus demikian terjadi, proses pencairan dana akan memerlukan waktu 2 hingga 5 hari.

Contoh Pengajuan Pinjaman Kredit Usaha Rakyat

Bagi Anda yang sudah berpartisipasi dengan UMKM yang bergerak dalam bidang spesifik, maka akan sangat sesuai untuk mengambil KUR Khusus yang mempunyai plafond pinjaman yang paling tinggi diantara 4 produk yang ditawarkan Bank Mandiri.

Selain itu, proses pengembalian dana juga akan lebih sederhana karena dibebankan per kelompok.

Pinjaman KUR Mandiri khusus bisa dimanfaatkan untuk membeli alat produksi misalnya seperti mesin ataupun alat pendukung kegiatan produksi lainnya.

Jika mampu mengelola dana KUR dengan baik, maka profit bisa dihasilkan meskipun harus membayar bunga pinjaman per bulannya.

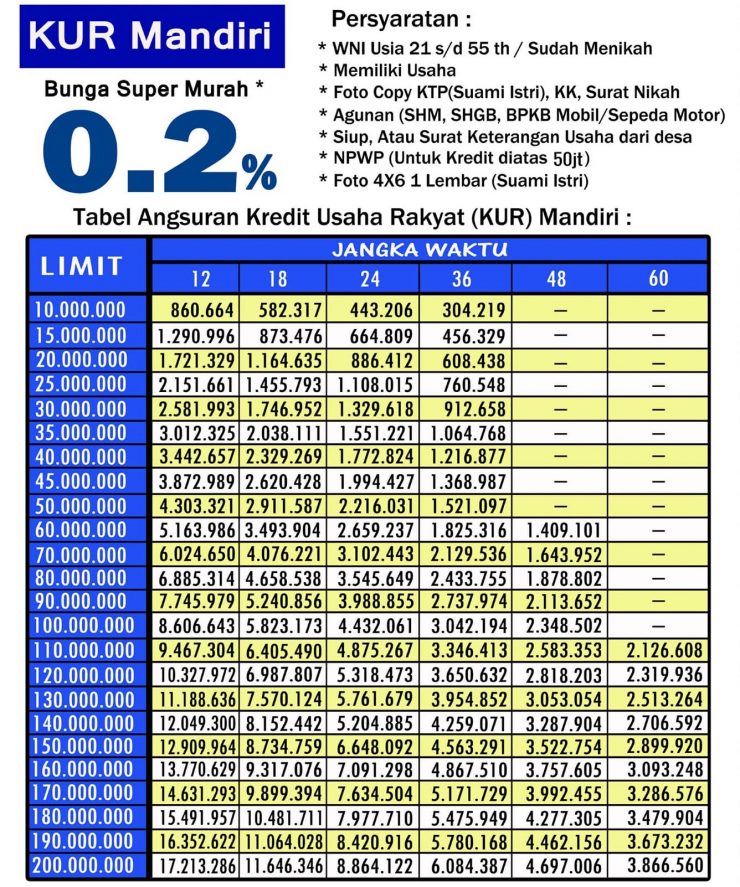

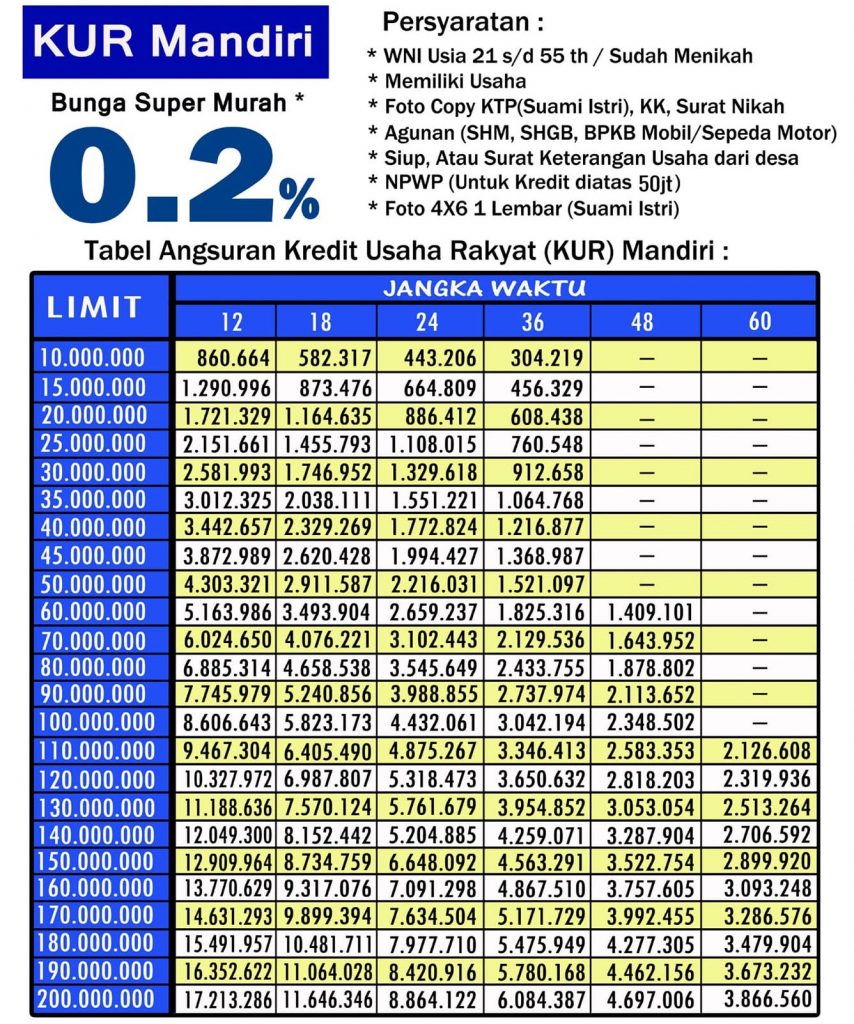

Tabel Angsuran KUR Mandiri

KUR Bank Mandiri memberikan suku bunga ringan sebesar 6 atau 7 persen per tahunnya (pastikan untuk menanyakan langung pada teller Bank Mandiri untuk informasi yang lebih terjamin – di internet informasinya bervariasi).

Jika kita lihat dari tabel KUR Mandiri suku bunga telah dikonversikan ke bunga flat mulai 0,2 persen per bulan.

Ringannya suku bunga karena sudah mendapatkan subsidi dari pemerintah dimana tahun ini total penyaluran ditargetkan mencapai Rp 190 triliun.

Pastikan Anda menganalisa tabel pinjaman Mandiri pada bagian KUR. Ini penting agar kita mempunyai gambaran tingkat perkiraan dalam pemenuhan kewajiban, berapa yang akan dibayar nantinya dengan nominal uang tertentu pada waktu spesifik.

Pastikan Anda selalu menjadikan tabel pinjaman KUR Bank Mandiri yang terbaru sebagai pegangan dan referensi, ini semua agar informasi antara tabel sesuai dengan informasi pada Bank Mandiri.

Karena bisa saja pihak dari Bank Mandiri mempunyai perubahan kebijakan baru tanpa adanya pemberitahuan publik.

Kemudian pastikan Anda tahu bahwa informasi tabel angsuran bank mandiri, baik itu tabel KUR maupun KTA, berbeda sesuai dengan masing-masing kota.

Oleh karena itu kami tetap menganjurkan calon debitur yang memang serius untuk menanyakan informasi berkaitan langsung dengan staff mereka (Bank Mandiri).

Dilansir dari situs ruangbisnis, berikut adalah cara menghitung cicilan bunga KUR dan angsuran pokok:

- KUR bank Mandiri 50 Juta

Jika limit kredit KUR yang disetujui Rp 50 juta, maka debitur wajib membayar cicilan KUR sebagai berikut:

- Rp 4.303.321,- jika mengambil tenor 12 bulan.

- Rp 2.216.031,- jika mengambil tenor 24 bulan.

- Rp 1.521.097,- jika mengambil tenor 36 bulan.

- Rp 1.174.251,- jika mengambil tenor 48 bulan.

- Rp 966.640,- jika mengambil tenor 60 bulan.

- Angsuran KUR Mandiri 100 juta

Bila pengajuan KUR Mandiri disetujui Rp 100 juta maka cicilan bulanan yang dibayarkan berdasar tenor.

- Tenor 12 bulan angsuran bulanan sebesar Rp 8.606.643,-

- Untuk tenor 24 bulan angsuran bulanan sebesar Rp 4.432.661,-

- Tenor pinjaman 36 bulan angsuran bulanan sebesar Rp 3.042.194,-

- Dengan Tenor 48 bulan angsuran bulanan sebesar Rp 2.348.503,-

- Untuk tenor 60 bulan angsuran bulanan sebesar Rp 1.933.280,-

- KUR Mandiri 200 Juta

Jika memperoleh pinjaman KUR 200 juta cicilan bulanan yang harus dibayarkan tergantung dari jangka waktu kredit yang diambil.

- Jangka waktu 12 bulan cicilan yang harus dibayarkan per bulan Rp 17.213.286,-

- Tenor 24 bulan cicilan yang harus dibayarkan per bulan Rp 8.864.132,-

- Jangka waktu 36 bulan cicilan yang harus dibayarkan per bulan Rp 6.084.378,-

- Tenor 48 bulan cicilan yang harus dibayarkan per bulan Rp 4.697.006,-

- Jangka waktu 60 bulan cicilan yang harus dibayarkan per bulan Rp 3.866.560,-

Kemudian, cara membayar cicilan KUR dapat dilakukan dengan melakukan setoran tunai ke teller Bank Mandiri pada cabang terdekat.

Bagi calon debitur yang ingin melakukan pinjaman kredit usaha rakyat sangat direkomendasikan untuk mempelajari aturan peminjaman yang ada pada tabel terlebih dahulu.

Jenis kredit pinjaman ini lebih sesuai untuk melengkapi kebutuhan modal kerja yang dalam satu kali siklus bisa habis atau modal kerja khusus, misalnya mendanai proyek, membiayai piutang, inventory dan kebutuhan khusus lainnya.

Lakukan Perencanaan dan Perhitungan Sebelum Mengajukan KUR

Jangan lupa untuk melakukan perencanaan dan perhitungan detil dengan menyeluruh.

Ini nantinya akan membantu Anda untuk memastikan modal pinjaman yang diajukan jumlahnya bisa pas dan sesuai (tidak kelebihan maupun kekurangan).

Oleh karena itu, perhitungkan semua dana yang akan dikeluarkan seperti biaya operasional, membeli bahan baku, gaji karyawan, sewa tempat dan biaya lain-lain.

Anda juga harus menghitung jumlah dana yang bisa disisihkan setiap bulannya untuk membayar cicilan pinjaman.

Jangan pernah lupa membayar hutang cicilan per bulan dengan tepat waktu karena Anda tidak mau jaminan Anda disita nantinya (bagi debitur yang mengambil opsi pinjaman dengan agunan).

Tiga Skema Penyaluran KUR

Kredit usaha rakyat pada umumnya mempunyai 3 mekanisme skema penyaluran yaitu skema langsung, skema tidak langsung dengan pola executing dan skema tidak langsung dengan pola channeling. Berikut kami berikan penjelasan detilnya:

- Skema Langsung

Ini adalah pinjaman KUR yang diberikan secara langsung oleh Lembaga keuangan atau bank. Prosesnya adalah tanpa perantara sama sekali.

- Skema tidak langsung dengan pola Executing

Pinjaman yang nantinya didapatkan harus melibatkan Lembaga linkage sebagai mitra yang akan menyalurkan KUR. Lembaga linkage tersebut akan mengajukan pinjaman KUR tanpa agunan kepada bank atau Lembaga keuangan.

Pada kasus umum, contoh dari pihak linkage adalah koperasi sekunder, koperasi primer, koperasi simpan pinjam, BKD (Badan Kredit Desa), BMT (Baitul Mal Wa Tanwil), BPR (Bank Perkreditan Rakyat), Bank Perkreditan Rakyat Syariah (BPRS), Lembaga keuangan non bank, kelompok usaha dan Lembaga keuangan mikro.

- Skema tidak langsung dengan pola Channeling

Skema ini mirip dengan pola executing karena menggunakan Lembaga linkage. Namun pada pola channeling, Lembaga linkage berstatus sebagai agen per orang yang membantu pengusaha untuk mengajukan KUR, dimana untuk pola executing Lembaga linkage berposisi sebagai mitra.

Update KUR Mandiri Tahun 2020

Dilansir dari situs danaasyik, Target penyaluran Kredit Usaha Rakyat 2020 sebesar Rp 190 triliun dengan suku bunga 6% per tahun. Sekretaris Perusahaan Bank Mandiri Rohan Hafas menyatakan bahwa Bank Mandiri mengajukan Kuota KUR 2020 sebesar Rp 30 triliun.

Angka tersebut meningkat Rp 5 triliun dari target penyaluran dana KUR Mandiri tahun sebelumnya yang dipatok sebesar Rp 25 triliun. Disamping menambah kuota pengajuan, Mandiri siap menyalurkan KUR ke sektor produksi sebesar 60% dari total penyaluran.

Menurut Rohan keputusan pemerintah menurunkan suku bunga KUR dari 7% jadi 6% bakal mendorong pelaku UMKM mengajukan kredit.

Komentar

Usai sudah pembahasan kami mengenai KUR Bank Mandiri. Semoga bermanfaat dan salam sukses untuk kita semua.

Sebelum memutuskan untuk berinvestasi pada mata uang kripto, senantiasa lakukan riset karena kripto adalah aset volatil dan berisiko tinggi. Cryptoharian tidak bertanggung jawab atas kerugian maupun keuntungan anda.

Add comment