Bagi pengusaha yang sedang ingin mencari modal tambahan namun bingung dimana harus mencarinya, kami mempunyai solusi atas masalah Anda yaitu program kredit usaha rakyat dari BNI yang dipersiapkan dan diberikan dari Pemerintah untuk UMKM.

Pinjaman modal usaha atau yang akrab kita sebut dengan KUR (Kredit Usaha Rakyat) adalah pembiayaan modal kerja yang dipersiapkan dan diberikan dari pemerintah untuk UMKM.

Tujuan dari KUR adalah untuk membantu pengusaha yang membutuhkan modal agar bisa mengajukan pinjaman dengan mudah dan cepat.

KUR merupakan program yang diluncurkan oleh Pemerintah Indonesia, oleh karena itu tidak semua lembaga dan bank menyediakan layanan ini.

Penjelasan Umum KUR

Kredit Usaha Rakyat (KUR), merupakan pembiayaan atau kredit modal kerja atau investasi pada debitur perseorangan, badan usaha yang produktif dan layak namun belum memiliki agunan tambahan ataupun agunan tambahannya belum cukup.

Pemerintah selalu ingin memberdayakan usaha mikro, menengah dan koperasi (UMKMK), menciptakan lapangan kerja dan menanggulangi masalah kemiskinan, oleh karena itulah penerbitan Paket Kebijakan bertujuan untuk memberdayakan UKMK dan meningkatkan Sektor Riil.

Usaha mikro bisa mengakses KUR melalui Lembaga Keuangan Mikro dan KSP/USP Koperasi, atau melalui kegiatan linkage program lainnya yang bekerjasama dengan Bank Pelaksana.

KUR BNI

Kontribusi PT Bank Negara Indonesia Tbk (BNI) dalam pembangunan nasional sangat berperan penting terutama pada sektor pengembangan dan pemberdayaan usaha mikro, kecil dan menengah (UMKM).

Pemberian KUR kepada UMKM bermanfaat untuk mewujudkan kemandirian ekonomi yang bisa menggerakkan sektor strategis ekonomi domestik.

Sudah banyak pebisnis dalam negeri baik yang kecil dan menengah kini bisa tumbuh menjadi pengusaha besar berkat bantuan BNI.

Masalah seperti kekurangan modal adalah situasi klasik pada pengembangan UMKM.

Fasilitas dari kredit BNI KUR mempunyai plafond hingga Rp 500 juta per orang dengan tenor pengembalian sampai dengan 3 tahun untuk kredit modal kerja dan 5 tahun untuk kredit investasi.

Opsi yang ditawarkan oleh BNI cukup berlimpah, salah satunya yang akan kita fokus bahas adalah BNI KUR.

Ini merupakan pilihan terbaik untuk pengusaha yang ingin mengembangkan bisnis mereka.

Baca Juga: Tabel Pinjaman KUR Mandiri Normal Dan Syariah

Baca Juga: KUR BRI Terbaik: Tabel, Syarat Dan Cara Pengajuan

Pola Pembiayaan BNI untuk UMKM

Pola pembiayaan untuk UMKM yang diberikan BNI dikategorikan berdasarkan 3 kondisi kemampuan usaha. Penjelasannya adalah sebagai berikut:

- UMKM Potensial Feasible namun belum bankable

Pola pembiayaan ini diberikan melalui skema kemitraan.

- UMKM feasible namun belum bankable

Pola pembiayaan akan disalurkan dalam bentuk skema subsidi atau pinjaman dengan subsidi bunga oleh pemerintah lainnya.

- UMKM feasible dan bankable

Akan diberikan fasilitas kredit komersil segmen kecil.

KUR BNI Secara Garis Besar

KUR di BNI terbagi menjadi 2 kategori yaitu KUR BNI tanpa jaminan dan KUR BNI menggunakan jaminan.

Kedua tipe diatas mempunyai fungsi yang sama, mereka dapat dimanfaatkan sebagai kredit investasi atau modal kerja.

Masing-masing jenis KUR tersebut sudah diprogram dan diluncurkan sesuai dengan target penerima pinjaman.

Selain KUR, BNI juga mempunyai berbagai pinjaman jenis lain seperti instan, fleksi, multiguna atau kredit tanpa agunan (KTA).

Namun suku bunga pada jenis KUR mempunyai nilai yang lebih rendah.

Ini bisa terwujud karena adanya subsidi dari pemerintah untuk meningkatkan perekonomian nasional khususnya pelaku UMKM.

Empat Jenis KUR di Bank BNI

Berikut adalah 4 jenis kredit usaha rakyat dari BNI yang bisa Anda pilih sesuai dengan kebutuhan masing-masing pengusaha:

- KUR Mikro Bank BNI

KUR tipe ini bisa diajukan oleh nasabah sebagai pembiayaan pengembangan usaha yang sudah berjalan ataupun kredit investasi. Jangka waktu KUR paling lama adalah 4 tahun.

Syarat yang harus dipenuhi adalah kepemilikan KTP, kartu keluarga serta surat keterangan usaha.

Jaminan yang digunakan untuk membiayai usaha ini adalah usaha yang sedang dijalankan oleh debitur.

Nasabah kemudia bisa mengajukan pinjaman dengan limit Rp 25 juta.

- Suku bunga KUR Mikro BNI 6 persen efektif per annum

- Dapat menggunakan jaminan ataupun tanpa jaminan

- Tenor KUR BNI selama 3 tahun untuk kredit modal kerja dan 4 tahun untuk kredit investasi

- Jumlah kredit tertinggi adalah Rp 25 juta

- KUR KECIL Bank BNI

Mirip dengan KUR Mikro, KUR Ritel dapat digunakan sebagai modal tambahan usaha juga.

Jenis KUR kedua ini datang dengan nilai pinjaman dari Rp 25 juta hingga Rp 500 juta.

Jangka waktu (tenor) mereka yang tertinggi adalah selama 5 tahun.

Persyaratan yang harus dipenuhi agar bisa mengajukan KUR Ritel ini adalah kepemilikan KTP, NPWP (untuk pinjaman melebihi Rp 50 juta), kartu keluarga, surat keterangan usaha dari kelurahan. Jaminan diperlukan disini, biasanya akan ditentukan dari pihak BNI.

- Bunga KUR Ritel BNI adalah 6 persen per annum

- Proses pengajuan KUR diharuskan menyertakan jaminan berdasarkan ketentuan BNI (contohnya adalah sertifikan tanah, rumah atau BPKP motor dan mobil)

- Jangka waktu pengembalian kredit selama 4 tahun untuk modal kerja dan 5 tahun untuk kredit investasi

- Pinjaman ini diperuntukkan untuk usaha kecil menengah

- Plafond pinjaman maksimum berkisar dari Rp 25 juta hingga Rp 500 juta

- KUR TKI Bank BNI

Khusus anggota keluarga dari karyawan yang mempunyai penghasilan tetap sebagai TKI bisa mengajukan kredit ini.

Pinjaman KUR dapat diwujudkan dengan limit Rp 25 juta dan tenor paling lama 3 tahun.

Persyaratan yang harus diperhatikan adalah kepemilikan KTP, kartu keluarga dan surat izin usaha.

TKI yang bisa mengajukan KUR ini adalah mereka yang bekerja di Singapura, Hongkong, Malaysia, Jepang, Taiwan dan Korea Selatan.

- Suku bunga KUR TKI BNI adalah 6 persen per annum

- Pengajuan kredit atau pinjaman tanpa perlu agunan

- Jangka waktu pelunasan KUR maksimal 3 tahun atau sesuai kontrak kerja

- Debitur merupakan calon TKI yang akan berangkat ke negara penempatan di Korea selatan, Singapura, Malaysia, Hongkong, Taiwan dan Jepang

- Limit tertinggi pinjaman adalah Rp 25 juta

- KUR Khusus

Program ini diluncurkan untuk meningkatkan kapasitas usaha masyarakat tani, seperti pedagang pupuk maupun ekosistem pendukung pertanian lainnya.

Untuk mewujudkan program ini, BNI mempunyai program mencetak 1000 Agripreneur yang diawali dari Tuban, Jawa Timur.

Tujuan utama program ini adalah untuk menciptakan agripreneur yang handal di pedesaan.

Tenor pelunasan KUR Tani adalah 5 bulan atau sebanding dengan satu musim tanam.

Harapannya adalah setelah menuai hasil panen, petani bisa mengembalikan pinjaman modal usaha yang mereka ajukan.

Jumlah pinjaman KUR ini dikategorikan sesuai jenis tanaman dan luas lahan, contohnya adalah sebagai berikut:

- Luas masing-masing lahan maksimal 2 ha dengan suku bunga 7 persen per tahun atau 0,03 persen per 5 bulan. Informasi terkini menyatakan suku bunga sudah turun menjadi 6 persen per annum.

- Pinjaman modal usaha untuk tani tanaman jagung adalah sebesar Rp 15 juta

- Pinjaman modal usaha untuk tani tanaman padi adalah sebesar Rp 22 juta

Untuk keterangan lebih lanjut, anda bisa menghubungi 1500046 atau pergi ke situs eform.bni.co.id.

Saya sendiri menyarankan untuk telpon langsung karena website eform masih tidak begitu berfungsi.

Ketentuan KUR BNI

Pastikan Anda memperhatikan hal-hal berikut sebelum mengajukan aplikasi pinjaman KUR di BNI:

- Tidak terdaftar dalam blaclist bank Indonesia

- Peminjam setidaknya berusia 21 tahun atau sudah menikah

- Mempunyai usaha yang aktif minimal 6 bulan dan produktif

- Memiliki sejarah kredit lancar berdasarkan hasil BI Checking

- Calon debitur tidak sedang menerima kredit usaha sejenis dari Lembaga keuangan lain (perbankan lain) serta tidak dalam menerima kredit program dari Pemerintah.

Fitur KUR BNI

Terdapat beberapa fitur mendasar yang bermanfaat untuk kita ketahui mengenai KUR BNI, mereka adalah antara lain:

- Jangka waktu pengembalian kredit selama 5 tahun

- Tingkat suku bunga KUR BNI bersaing dan rendah yakni sebesar 6 persen efektif per annum

- Limit tertinggi pinjaman mencapai Rp 500 juta

- Syarat pengajuan yang cukup mudah

- Proses pengajuan yang cepat

Aplikasi pinjaman KUR biasanya lebih cepat diproses apabila Anda menyertai jaminan.

Terutama jika agunan atau jaminan yang digunakan mempunyai nilai jual tinggi.

Sebagai contoh, jika ingin menggadai BPKB motor di BNI, umur kendaraan harus masih muda, sedangkan untuk sertifikat rumah, harus setidaknya dalam kondisi layak huni.

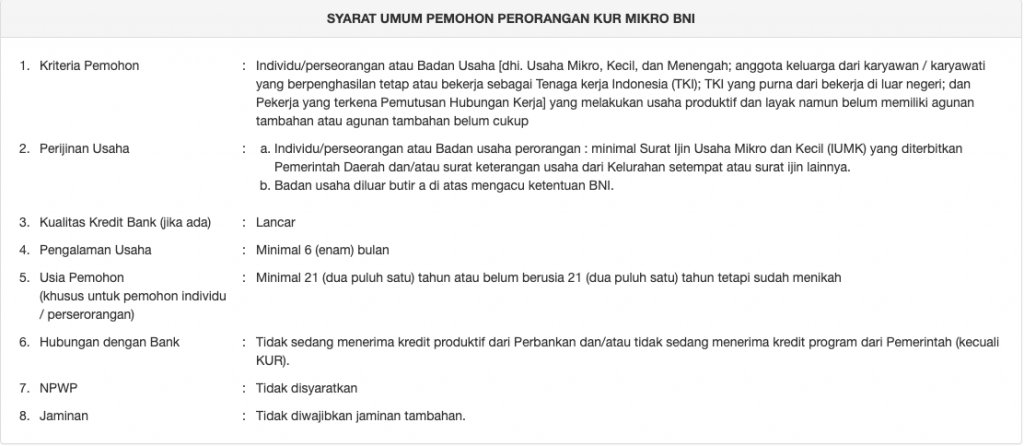

Syarat Umum KUR BNI

Syarat pengajuan KUR BNI adalah debitur haruslah Warga Negara Indonesia dan mempunyai usaha yang sudah berjalan dengan aktif selama 6 bulan.

Persyaratan Dokumen Administrasi

Untuk Perorangan:

- Fotokopi e-KTP dan kartu keluarga (KK)

- Fotokopi surat nikah (untuk yang sudah berkeluarga)

- Surat ijin usaha (SIUP, TDP, SITU, HO) atau surat keterangan usaha lainnya yang dikeluarkan oleh kelurahan atau kecamatan setempat

- Fotokopi aset yang dijadikan sebagai jaminan (untuk kredit diatas Rp 50 juta)

- Nomor Pokok Wajib Pajak (NPWP)

Untuk Badan Usaha

- Fotokopi e-KTP dan kartu keluarga (KK)

- Surat ijin usaha (SIUP, TDP, SITU, HO) atau surat keterangan usaha lainnya yang dikeluarkan oleh kelurahan atau kecamatan setempat

- Fotokopi aset yang dijadikan sebagai jaminan (untuk kredit diatas Rp 50 juta)

- Nomor Pokok Wajib Pajak (NPWP)

Penyaluran KUR BNI

Penyaluran KUR BNI ada 2 jenis yaitu Linkage Executing dan KUR Linkage Channeling.

Masing-masing mempunyai kelebihan dan kekurangannya.

Linkage Executing

Penerapan penyaluran KUR linkage Executing adalah dana KUR yang diberikan dari BNI disalurkan dahulu kepada lembaga keuangan, contohnya seperti Bank perkreditan rakyat dan koperasi simpan pinjam, nantinya baru akan dipinjamkan kepada calon debitur atau end-user.

Ini berarti, ada pihak lagi dalam penyaluran dana.

Meskipun demikian, manfaatnya adalah dana KUR tetap murni dari BNI.

Tapi ini hanya bisa diajukan via offline atau dengan mengunjungi kantor cabang BNI secara langsung.

Berikut adalah ketentuan umum dari KUR Linkage Executing:

- Terdapat jaminan tambahan untuk Lembaga linkage yang disesuaikan dengan ketentuan BNI

- Kredibilitas Lembaga pihak dinilai baik oleh BNI

- Ketentuan NPL Gross disesuaikan dengan baik oleh pihak BNI

- Usaha setidaknya sudah berjalan 3 tahun dengan 2 tahun terakhir laba positif

- Plafond KUR BNI disesuaikan dengan kebutuhan lembaga keuangan yang menjadi pihak ke 3

Linkage Channeling

KUR Linkage Channeling ini disalurkan oleh institusi keuangan (Bank perkreditan rakyat dan koperasi simpan pinjam).

Lembaga keuangan tersebut berperan sebagai agen dari pengguna terakhir yang mengajukan KUR.

Kekurangan dari jenis ini adalah proses pengajuan yang lebih lama dan cenderung panjang.

Berikut adalah ketentuan umum dari KUR Linkage Channeling:

- Terdapat fee kepada Lembaga linkage diaplikasikan sebagai agen penyalur.

- Ada biaya administrasi pada proses pengajuan

- Kredibilitas Lembaga keuangan dinilai baik

- Jumlah dana KUR yang dicairkan disesuaikan dengan kemampuan dan SDM Lembaga linkage

Proses KUR BNI Mudah dan Cepat

Jika sudah mempelajari seluk beluk, kekurangan serta manfaat dari KUR BRI, tidak ada salahnya untuk menanyakan informasi lebih detil pada customer center mereka.

Apabila mantap untuk mengajukan pinjaman, bisa langsung mengunjungi kantor cabang BNI terdekat atau mengajukan KUR secara online.

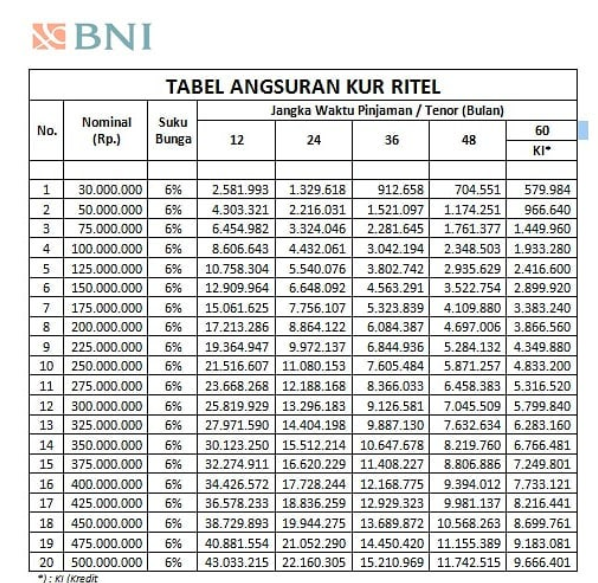

Tabel Angsuran KUR BNI

Adanya pembaruan kebijakan dari Pemerintah mengenai KUR pada tahun 2020 ini, beberapa Bank penyalur kian mengikuti regulasi baru dengan menurunkan suku bunga KUR menjadi sebesar 6 persen per tahun.

Berikut adalah tabel angsuran KUR BNI dengan jangka waktu mulai 1 tahun hingga 5 tahun.

Simulasi cicilan atau angsurannya bisa Anda periksa dari tabel diatas ini:

Cicilan per bulan yang ada pada tabel diatas dengan plafond Rp 500 juta dengan jangka 1, 2, 3, 4 dan 5 tahun di atas hanyalah patokan mendasar.

Jika ingin mendapatkan infromasi lebih lanjut kami menyarankan Anda mendapatkan brosur pinjaman KUR BNI secara langsung dari kantor cabang mereka.

Cara Mengajukan KUR di BNI

Dilansir langsung dari situs resmi BNI, terdapat 2 cara yang bisa dilakukan agar bisa mengajukan pinjaman KUR BRI.

Permohonan aplikasi bisa melalui internet (online) atau secara offline dengan mengunjungi kantor cabang BNI pada umumnya.

1.KUR BNI Online

Langkah-langkah mengajukan KUR BNI via online adalah seperti berikut:

- Kunjungi situs eform.bni.co.id

- Ikuti arahan yang sudah diberikan pada tampilan situs dan lengkapi setiap kolom isian untuk data diri Anda

- Jika sudah selesai melengkapi informasi data diri, maka tunggu informasi yang nantinya akan dikirimkan dari pihak BNI.

2.KUR BNI Offline

Pengajuan KUR secara offline bisa digapai dengan mengunjungi kantor cabang BNI.

Usahakan kantor cabang tempat Anda mengajukan KUR BNI sesuai dengan domisili KTP Anda.

Namun jika tidak bisa, pastikan Anda melampirkan surat keterangan domisili dari kelurahan sebelumnya.

Saat sudah berada di BNI, ambil nomor antrian pada bagian customer service dan tunggu giliran Anda.

Nantinya, jika sudah dipanggil, Anda akan diminta untuk melengkapi formulir pengajuan Kredit Usaha Rakyat BNI dan dimintai sebuah agunan sebagai jaminan (hanya jika Anda mengajukan KUR dengan agunan).

Jika sudah melewati proses tersebut, tunggu pihak BNI untuk datang dan melakukan survey ke rumah Anda dan menunggu proses persetujuan kredit.

BNI membutuhkan waktu sekitar 3 hingga 6 hari kerja untuk memproses persetujuan kredit masing-masing nasabah.

Jika pada akhirnya pengajuan Anda disetujui, Bank akan memanggil Anda untuk melakukan tanda tangan perjanjian kredit.

Oleh karena itu, sediakan materai Rp 6000 sebanyak 6 lembar.

Pastikan juga rekening tabungan BNI seperti Taplus dan sebagainya untuk proses pencairan dana KUR BNI yang mantap.

Tips Lolos Mengajukan KUR BNI

- Tujuan Kredit

Pada umumnya pinjaman yang bersifat konsumtif seperti membeli elektronik atau kendaraan pribadi yang tidak ada kaitannya dengan bisnis Anda, akan lebih sulit lolos dibandingkan pinjaman yang memang ditujukan untuk mengembangkan usaha.

- Mempunyai Bisnis

Sebagai debitur, Anda harus mengatas-namakan pinjaman dengan bisnis Anda sendiri dan tidak memakai nama perusahaan individu lain untuk bisa mengajukan KUR.

BNI akan selalu melakukan cross-check, survey dan analisis lain untuk memeriksa bahwa aplikasi pengajuan adalah untuk usaha milik debitur yang mengajukan permohonan.

- Tidak ada Kredit Usaha di Lembaga Keuangan lain

Pada umumnya, kriteria yang diawasi oleh BNI adalah Anda tidak sedang memiliki kredit dari bank lain (terkeculai kredit konsumtif misalnya kredit kendaraan atau KPR).

Jika saat pengajuan KUR dengan BNI Anda ternyata diketahui mempunyai kredit modal kerja atau investasi pada bank lain, pengajuan Anda bisa saja akan ditolak juga.

- Usaha Produktif

Aktifitas usaha yang produktif merupakan poin yang diperhatikan oleh Bank saat melakukan survey lapangan.

Hasil dari survey cukup signifikan karena ia relatif kuat untuk membuat keputusan apakah KUR akan diloloskan atau tidak.

Oleh karena itu, selalu pastikan usaha yang nanti Anda ajukan mempunyai aktifitas bisnis yang produktif.

Sebagai contoh untuk bisnis perdagangan (trading), pada lokasi usaha terdapat inventori barang yang memadai – ini menunjukkan omzet yang bisa dinilai secara nyata oleh tim survey bank.

Ketika melihat produktivitas bisnis, tim dari BNI biasanya mengadakan wawancara dengan calon debitur.

Wawancara bertujuan untuk menganalisis pengetahuan dan karakter dari si peminjam untuk usaha mereka.

Lakukan Perencanaan dan Perhitungan Sebelum Mengajukan KUR

Jangan lupa untuk melakukan perencanaan dan perhitungan detil dengan menyeluruh.

Ini nantinya akan membantu Anda untuk memastikan modal pinjaman yang diajukan jumlahnya bisa pas dan sesuai (tidak kelebihan maupun kekurangan).

Oleh karena itu, perhitungkan semua dana yang akan dikeluarkan seperti biaya operasional, membeli bahan baku, gaji karyawan, sewa tempat dan biaya lain-lain.

Anda juga harus menghitung jumlah dana yang bisa disisihkan setiap bulannya untuk membayar cicilan KUR ini.

Jangan pernah lupa membayar hutang cicilan per bulan dengan tepat waktu karena Anda tidak mau jaminan Anda disita nantinya (bagi debitur yang mengambil opsi pinjaman dengan agunan).

Keuntungan Mengajukan KUR dari Bank

- Kemudahan

Bagi individu yang secara teratur menabung uang di bank tertentu, kemungkinan besar pihak bank akan mempermudah aplikasi pinjaman kredit.

Syarat mereka cukup mudah dipenuhi karena hanya diperlukan dokumen pribadi serta riwayat kredit yang baik akan dianalisis oleh pihak bank.

- Tersedia Jenis Pinjaman yang Bervariasi

Produk pinjaman yang bisa diakses nasabah cukup berlimpah dari usahawan berskala kecil, KUR hingga KTA dan Kredit Multiguna.

Masing-masing produk mempunyai kelebihan dan kekurangan. Nasabah hanya perlu mencari yang paling sesuai dengan kebutuhan mereka.

- Bank tidak Campur Tangan dalam Perihal Usaha Anda

Bank memberikan pinjaman dana namun mereka tidak akan ikut campur sama sekali dengan bisnis yang Anda jalankan.

Bank hanya mengurusi kelancaran dan kedisiplinan nasabah dalam mengembalikan kredit yang digunakan.

- Bunga Rendah

Untuk kasus umum, produk pinjaman usaha mikro mempunyai tingkat suku bunga yang relatif rendah jika kita bandingkan dengan produk pinjaman lain yang bersifat konsumtif.

- Agunan Aman

Saat mengajukan pinjaman di Bank, nasabah diminta untuk menyerahkan asset berharga sebagai jaminan atau agunan.

Dalam kasus ini, pihak bank bertanggung jawab secara penuh atas keamanan jaminan nasabah.

Kekurangan Mengajukan KUR dari Bank

- Proses Panjang

Jika kita bandingkan dengan pinjaman online (platform fintech P2P), maka ya, kami katakan prosesnya jauh lebih panjang.

Seperti yang sudah dibahas di poin-poin sebelumnya, mereka (pihak Bank) melakukan verifikasi dengan mengadakan survey lapangan kepada usaha yang dijalankan oleh debitur kemudian dilanjutkan dengan beberapa verifikasi lain dan prosedur tambahan akan tetap dilaksanakan juga.

- Memakan Waktu yang Lama

Karena prosesnya sendiri cenderung banyak dan panjang, maka seringkali nasabah harus menunggu berhari-hari atau berminggu-minggu agar bisa menerima pinjaman dana yang mereka ajukan.

- Prioritas Pada Nasabah Tertentu

Bank pada umumnya memang memilih-milih profil debitur. Jadi, untuk sebuah pengajuan pinjaman bisa lolos atau tidak adalah persoalan rumit.

Nasabah yang sudah pernah mendapatkan pinjaman dan lancar dalam mengembalikan pinjaman akan lebih mudah mengajukan kredit baru.

Jika Anda adalah nasabah baru, maka harus rela mengikut beberapa prosedur karena dianggap berisiko tinggi.

- Kegagalan dalam Melunasi Pinjaman

Jika situasi seperti ini terjadi pada seorang debitur (gagal membayar cicilan pinjaman), maka aset yang Anda jadikan agunan (jaminan) harus direlakan dan disita oleh bank.

Ini adalah hal yang paling dikhawatirkan oleh semua peminjam.

Pada kasus umum, ada bank yang mengklaim mereka memberikan pinjaman tanpa agunan karena sudah dijamin oleh jamkrindo, namun, menurut beberapa sumber, setelah ia bertanya secara langsung dengan BNI, Bank Mandiri dan BRI, mereka semua tetap meminta agunan baik dalam bentuk sertifikat, aset berharga ataupun BPKB kendaraan.

- Dana yang Dicairkan tidak Sesuai Permintaan

Bank hanya memberikan kredit sesuai dengan nilai jaminan yang diajukan debitur.

Ketika nilai taksiran bank lebih rendah dari yang dibutuhkan oleh peminjam, maka kita tidak punya pilihan lain untuk mencari dana pinjaman tambahan dari sumber yang berbeda.

Mengapa kita perlu memikirkan tentang KUR BNI?

KUR BNI datang dengan membawa deretan keunggulan mereka seperti suku bunga yang cenderung rendah jika kita bandingkan dengan beberapa perusahaan fintech P2P lending.

Tahukah Anda bahwa Suku bunga yang dibebankan pada debitur pinjol dihitung perhari.

Sedangkan untuk pinjaman dari institusi finansial seperti Bank dihitung bulanan dan bisa diangsur bertahun-tahun dengan bunga rendah.

Rata-rata bunga KTA (kredit tanpa agunan) di bank berkisar dari 0.99 persen hingga 2 persen per bulan.

Untuk pinjaman online fintech (mayoritas), Anda akan dibebankan bunga dari 0,5 persen sampai 3 per per hari.

Beberapa fintech pinjol memberikan suku bunga jauh dibawah 10 persen dan ada yang bahkan mengenakan empat kali lebih tinggi.

Angka suku bunga ditetapkan berdasarkan beberapa faktor karena regulasi perusahaan maupun sesuai skor kredit nasabah.

Mengapa KUR BNI sangat kompetitif?

Hal tersebut terealisasikan karena adanya subsidi KUR bunga dari Pemerintah.

Saat ini penyaluran KUR sudah dilakukan oleh sejumlah bank termasuk BNI.

Komentar

Usai sudah pembahasan kami mengenai KUR BNI, terdapat banyak sekali bank yang mempunyai program kredit usaha rakyat.

Oleh karena itu pastikan Anda mempelajari masing-masing keunggulan dan kekurangan mereka agar dapat menemukan pinjaman yang paling sesuai dengan preferensi pribadi.

Semoga bermanfaat dan salam sukses.

Sebelum memutuskan untuk berinvestasi pada mata uang kripto, senantiasa lakukan riset karena kripto adalah aset volatil dan berisiko tinggi. Cryptoharian tidak bertanggung jawab atas kerugian maupun keuntungan anda.

Add comment